Финансовый баланс города

Расходная часть финансового баланса может быть построена с помощью такого методического приема, как сочетание экономической и функциональной бюджетной классификации. Имеющиеся убытки отражают в составе расходов, в то время как полученную прибыль показывают в доходах.

Расходы, отражаемые в финансовых балансах, включают следующие основные виды:

- расходы предприятий за счет прибыли, остающейся в их распоряжении после уплаты налогов, а также за счет амортизации;

- инвестиции (кроме инвестиций, осуществляемых за счет прибыли, оставляемой в распоряжении предприятий);

- государственное и муниципальное управление;

- правоохранительная деятельность и обеспечение безопасности;

- наука;

- промышленность, энергетика и строительство;

- сельское хозяйство и рыболовство;

- охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия;

- транспорт, дорожное хозяйство, связь и информатика;

- развитие рыночной инфраструктуры;

- жилищно-коммунальное хозяйство;

- предупреждение и ликвидация чрезвычайных ситуаций, последствий стихийных бедствий;

- социально – культурные мероприятия;

- обслуживание государственного и муниципального долга;

- расходы на образование резервных фондов;

- перечисления в вышестоящие бюджеты;

- платежи в государственные внебюджетные фонды;

- прочие расходы;

Финансовые балансы подавляющей части российских муниципальных образований характеризуются превышением расходов над доходами. В разделе IV указываются основные источники покрытия дефицита средств, в том числе средства федерального и регионального бюджетов (субвенции и дотации), средства фонда финансовой поддержки муниципальных образований, муниципальные ценные бумаги, другие источники.

Сводный финансовый баланс дает возможность точнее определять совокупный объем финансовых ресурсов, в том числе и тех средств, которые остаются в распоряжении муниципального образования, концентрировать ресурсы на ведущих направлениях с учетом задач конкретного этапа развития, выявлять дополнительные резервы финансирования муниципальных программ, осуществлять эффективный контроль за аккумулированием финансовых ресурсов и их целевым использованием.

Формирование финансовых ресурсов в полном объеме, их рациональное использование, имеют огромное значение, поскольку финансовые ресурсы являются важнейшим денежным источником расширения производства, роста материального и культурного уровня жизни народа. Снижение их объема ограничивает возможности целенаправленного воздействия финансов на развитие экономики, решение актуальных экономических и социальных задач. Оно ведет к сокращению масштабов инвестиций в производственную и социальную сферы, уменьшению фонда потребления в составе используемого национального дохода. Нехватка финансовых ресурсов приводит к несбалансированности натурально-вещественной и стоимостной структуры общественного производства, различного рода диспропорциям.

Поэтому в настоящее время особую значимость приобретают проблемы формирования финансовых ресурсов, взаимосвязи финансового и бюджетного планирования.

Перестройка прогнозного финансового и бюджетного планирования в условиях перехода крыночной экономике предполагает усиление роли баланса финансовых ресурсов как стратегического документа, определяющего перспективы финансового обеспечения территории как по объему и структуре, так и по их использованию.

2. Доходы регионального бюджета

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности территориальных бюджетов, их государственной финансовой поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы региональных бюджетов формируются за счет собственных и регулирующих источников доходов.

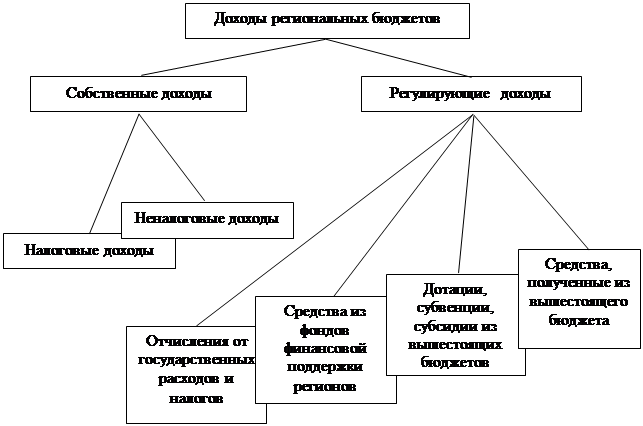

Общая схема собственных и регулирующих доходов региональных бюджетов можно представить в следующем виде (рис.1).

Общая схема собственных и регулирующих доходов региональных бюджетов можно представить в следующем виде (рис.1).

Рис. 1 Схема собственных и регулирующих доходов региональных бюджетов.

Собственные доходы региональных бюджетов включают следующие налоги и сборы:

1. Налоги, сборы и другие поступления, включающие местные налоги и сборы. Из них наиболее крупные:

- поступления по административным штрафам и санкциям;

- сборы, взимаемые автомобильной инспекцией, сборы за регистрацию предприятий, общественных организаций, банков и их филиалов;

- транспортный налог;

- налог на рекламу;

- налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

- сбор за право торговли;

- целевые сборы с граждан и предприятий всех организационно - правовых форм на содержание милиции, благоустройство и другие цели;

- регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

- сбор со сделок, произведенных на товарных биржах и при продаже и покупке валюты;

- сбор за уборку территорий населенных пунктов;

- поступления от лицензирования отдельных видов деятельности;

- сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

- налог на содержание жилищного фонда и объектов социальной сферы;

- лицензионный сбор за право производства и торговли спиртными напитками и пивом;

2. Налоги на имущество, в том числе:

- налог с имущества, переходящего в порядке наследования и дарения;

- налог на имущество предприятий;

- налог на имущество физических лиц;

3. Доходы от приватизации собственности, принадлежащей субъектам Российской Федерации и муниципальным образованиям, в том числе:

- доходы от приватизации объектов государственной и муниципальной собственности;

- доходы от продажи земли;

- доходы от продажи квартир гражданам.

4. Земельный налог, включающий:

- земельный налог и арендную плату за земли сельскохозяйственного назначения, включая сельхозугодия в составе лесного фонда;

- земельный налог и арендную плату за земли несельскохозяйственного назначения;

- доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов;

- возмещение потерь сельскохозяйственного производства, связанных с изъятием сельхозугодий.

5. Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

6. Платежи за пользование недрами и природными ресурсами, в том числе:

- платежи за пользование недрами;

- лесные подати, включая арендную плату и плату за земли лесного фонда;

- плату за воду, забираемую промышленными предприятиями из водохозяйственных систем;

- плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов;

- отчисления на воспроизводство, охрану и защиту лесов.

Территориальные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваясь увеличения платежей в бюджет.