Финансовый контроль формы, методы, органы

В зависимости от органов, осуществляющих ревизии, их подразделяют на ведомственные, вневедомственные и внутрихозяйственные.

Ведомственные ревизии производятся контрольно-ревизионным аппаратом вышестоящих органов (министерств, государственных комитетов и ведомств) в подведомственных им предприятиях, организациях, учреждениях.

Вневедомственные ревизии производятся контрольно-ревизионным аппаратом органов государственного контроля, наделённых контрольными правами по отношению к предприятиям, организациям и учреждениям всех отраслей экономики, независимо от их ведомственной подчинённости.

Внутрихозяйственными являются ревизии, проводимые внутри предприятия (объединения). Они, как правило, контролируют деятельность входящих в состав предприятия (объединения) структурных подразделений, не имеющих юридической самостоятельности.

По организационному признаку ревизии могут быть плановыми и внеплановыми. Плановые ревизии проводятся в соответствии с планом ревизионной работы. Вышестоящие органы планируют ежегодное проведение ревизий в подведомственных предприятиях и организациях, а в бюджетных организациях и учреждениях, не осуществляющих непосредственно хозяйственных операций – не реже одного раза в два года.

Внеплановые ревизии планом не предусматриваются, а проводятся при необходимости. Такие ревизии могут быть вызваны неблагополучным положением дел на отдельном предприятии, при обнаружении фактов хищений и злоупотреблений, по просьбе судебно-следственных органов и т.д. При расследовании некоторых преступлений, особенно хищений денежных средств и имущества ревизия проводится в обязательном порядке. Материалы такой ревизии дают возможность следственным органам установить лиц, виновных в злоупотреблениях, способы совершения хищений и суммы материального ущерба.

В зависимости от полноты проверки деятельности предприятия ревизии подразделяются на комплексные, некомплексные и тематические.

Комплексными считаются ревизии, при которых проверяются все стороны деятельности предприятия, его производственная и финансово-хозяйственная деятельность.

Комплексная ревизия осуществляется бригадой, в состав которой кроме бухгалтера – ревизора входят специалисты, знающие экономику и технологию производства, организацию труда и другие вопросы производственной и финансово-хозяйственной деятельности. Участие в комплексной ревизии специалистов по различным областям знаний позволяет выявить резервы улучшения производственной и финансовой деятельности предприятия, способствует дальнейшему повышению эффективности производства.

Некомплексной называется ревизия, проводимая одним ревизором (обычно специалистом по бухгалтерскому учёту и финансам), при которой проверяется хозяйственно-финансовая деятельность. Некомплексные ревизии не позволяют в полной мере выявить состояние ведения производства, уровень внедрения достижений научно-технического прогресса и передовых технологий, поэтому они менее эффективны по сравнению с комплексными ревизиями.

Тематическими считаются ревизии, проводимые в целях проверки состояния отдельных разделов (частей, участков экономической и социальной деятельности предприятий или организаций. Такие ревизии назначаются для детального изучения соответствующих тем (вопросов), разработок и конкретных мероприятий по устранению выявленных недостатков. Темами таких ревизий, например, могут быть: «Ревизия обеспечения сохранности и рационального использования материальных ресурсов (всех или конкретных видов)», «Ревизия правильности образования и использования фондов специального назначения» и др.

В зависимости от полноты проверки хозяйственных операций ревизии классифицируются на сплошные, выборочные, комбинированные.

При сплошных ревизиях проверяются за весь ревизионный период все без исключения хозяйственные операции, записи в учётных регистрах и отчётные показатели. Это наиболее эффективный вид ревизии, однако, как правило, из-за большой трудоёмкости он используется только в тех случаях, когда на предприятии допущены серьезные нарушения и злоупотребления.

Выборочные ревизии предусматривают проверку хозяйственных операций и бухгалтерских документов не за весь ревизионный период, а только за время, заранее намеченное ревизором, т.е. за определённые промежутки времени внутри ревизионного периода.

Комбинированные ревизии сочетают выборочное и сплошное исследование хозяйственных операций. Одни участки деятельности предприятий проверяются выборочно, другие – сплошным способом. Сплошным способом проверяются кассовые операции и расчёты с подотчётными лицами, все другие хозяйственные операции – выборочно. Однако, если в процессе выборочной проверки будут выявлены хищения, злоупотребления и другие серьёзные нарушения финансовой или расчётно-платёжной дисциплины, то по данному кругу хозяйственных операций следует провести сплошную проверку документов и записей в учётных регистрах.

По результатам проведённой ревизии составляется акт, на основе которого разрабатываются мероприятия, направленные на устранение выявленных недостатков производственно-хозяйственной деятельности предприятий и мобилизации внутрипроизводственных резервов.

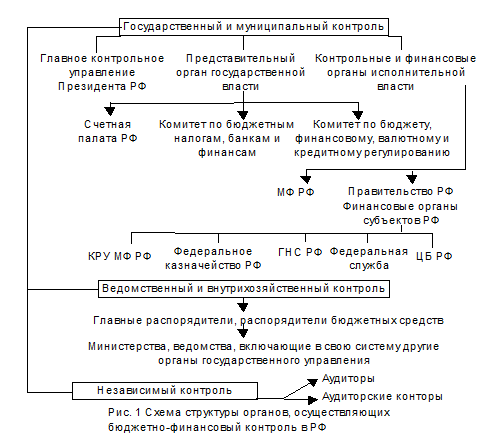

5. Органы, осуществляющие финансовый контроль. Задачи и функции органов государственного финансового контроля в Российской Федерации.

Я, как было уже сказано выше, отметила, что финансовый контроль подразделяется на несколько видов по разным основаниям. В зависимости от времени проведения, сферы финансовой деятельности, формы проведения и т.д. Существует также классификация финансового контроля в зависимости от органов (субъектов), осуществляющих его. В этом случае выделяется финансовый контроль:

1. президентский;

2. представительных органов государственной власти и местного самоуправления;

3. исполнительных органов власти;

4. финансово-кредитных органов;

5. ведомственный и внутрихозяйственный;

6.

|

7. аудиторский.

Принцип разделения власти, закреплённый в Конституции РФ и конституциях (уставах) субъектов Федерации предусматривает контроль финансовой деятельности органов представительной власти. Такой контроль осуществляется, прежде всего, при рассмотрении и утверждении проектов федерального и нижестоящих бюджетов, государственных и местных внебюджетных фондов, а также при утверждении отчётов об их исполнении.

5.1 Финансовый контроль со стороны представительной власти

С этой целью созданы соответствующие структуры: комитеты и комиссии Совета Федерации и Государственной Думы, Счётная палата РФ, контрольно-счётные палаты субъектов РФ.

Начало такому контролю было положено в 1992 году созданием Контрольно-бюджетного комитета при Верховном Совете РФ как органа, не зависимого в своих действиях ни от Правительства РФ, ни от администрации Президента РФ. В настоящее время основная часть его функций передана Комитету Государственной Думы по бюджету, налогам, банкам и финансам, соответствующие подкомитеты которого проводят экспертно-аналитические работы по всем финансовым вопросам. Так, подкомитет по бюджету даёт заключение по проекту федерального бюджета. Другие подкомитеты занимаются оценкой законодательных предложений соответственно по вопросам налогообложения, банковской и финансовой деятельности.