Финансовый леверидж в системе управления предприятием

Эффект финансового рычага с учетом инфляции в 3кв. составляет:

ЭФР=(40-3/1,007)(1 – 0,3)*1500/2000+0,007*1500/1,007*2000*100=

(40-2,979)*0,7*0,75+10,5/2014*100=21-1,5639+0,5213=19,96%

Таким образом, прирост ЭФР за счет инфляции составил:

19,96-19,43=0,53 %

Инфляция создает две дополнительно составляющие ЭФР:

1) увеличение доходности собственного капитала за счет не индексации процентов по займам:

(СП*И)*Кз (1 –n) / Кс (1 + И) = 3*0,007*1500(1 – 0,3) / 2000*1,007

=22,05/2014=0,011%

2) рост рентабельности собственного капитала за счет не индексации самих заемных средств:

И*Кз/Кс(1+И)*100= (0,007*1500/2000*1,007)*100=

=10,5/2014=0,52%

Т.е. прирост ЭФР = 0,011+0,52=0,531%

Отсюда следует, что в условиях инфляционной среды даже при отрицательной величине дифференциала [ Р – СП/(1 + И)]<0 эффект финансового рычага может быть положительным за счет не индексации долговых обязательств, что создает дополнительный доход от применения заемных средств и увеличивает сумму собственного капитала.

Таким образом, в условиях инфляции эффект финансового рычага зависит от следующих факторов:

-разницы между ставкой доходности всего инвестированного капитала и ставкой ссудного процента;

-уровня налогообложения;

-суммы долговых обязательств;

-темпов инфляции.

Рассчитаем также эффект финансового рычага за 4кв с учетом инфляции (31/30,6=1,013).

ЭФР=(40 – 3/1,013)(1 – 0,3)*1200/2600+0,013*1200/1,013*2600*100=

(28-2,96)*0,46+15,6/26,338=11,52+0,59=12,11%

Таким образом, прирост ЭФР за счет инфляции в 4кв составил:

12,11-11,95=0,16%

Полученные данные за 3кв и 4кв сгруппированы в Таблице 5.

На ее основе рассчитаем методом цепных подстановок ЭФР за 3кв и 4кв для того, чтобы узнать, как он изменился за счет каждой его составляющей.

Таблица 5

|

Показатели |

3кв |

4кв |

|

Балансовая прибыль,тыс. руб. |

1400 |

1520 |

|

Налоги из прибыли, тыс. руб |

406,5 |

445,2 |

|

Уровень налогообложения, коэффициент |

0,3 |

0,3 |

|

Среднегодовая сумма капитала, тыс. руб.: | ||

|

Собственного |

2000 |

2600 |

|

Заемного |

1500 |

1200 |

|

Плечо финансового рычага (отношение заемного капитала к собственному) |

0,75 |

0,46 |

|

Экономическая рентабельность совокупного капитала,% |

40 |

40 |

|

Средняя ставка процента за кредит, % |

3 |

3 |

|

Темп инфляции,% (изменение курса доллара США) |

0,7 |

1,3 |

|

Эффект финансового рычага по формуле (3.1), % |

19,43 |

11,95 |

|

Эффект финансового рычага по формуле с учетом инфляции (3.2),% |

19,96 |

12,11 |

|

Прирост ЭФР,% |

0,53 |

0,16 |

Расчет ЭФР за 3 квартал:

ЭФР0=(40-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100=

=19,96%

Расчет ЭФР с подстановкой общей рентабельности и ставки за кредит за 4 квартал никак не изменит ЭФР, т.к. они одинаковые в 3-ем и 4-ом кварталах:

ЭФР1=(40-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100 = 19,96%

ЭФР2=(40-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100 = 19,96%

Расчет ЭФР с подстановкой индекса инфляции за 4 квартал:

ЭФР3=(40-3/1,013)(1-0,3)1500/2000+(1500*0,013/2000*1,013)*100=

=19,44+0,96=20,40%

DЭФР = 20,4-19,96=0,44%

Рост индекса инфляции в 4квартале вызвал рост ЭФР на 0,44%.

Расчет ЭФР с подстановкой налоговой ставки тоже не изменяет его значение:

ЭФР4=(40-3/1,013)(1-0,3)1500/2000+(1500*0,013/2000*1,013)*100=

19,44+0,96=20,40%

Расчет ЭФР с подстановкой суммы заемного капитала за 4кв:

ЭФР5=(40-3/1,013)(1-0,3)1200/2000+(1200*0,013/2000*1,013)*100=

15,55+0,77=16,32%

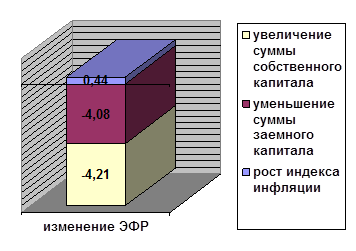

DЭФР = 16,32-20,4=-4,08% , т.е. уменьшение суммы заемного капитала уменьшило значение ЭФР на 4,08%

Расчет ЭФР с подстановкой суммы собственного капитала за 4кв:

ЭФР5=(40-3/1,013)(1-0,3)1200/2600+(1200*0,013/2600*1,013)*100=

11,52+0,59=12,11%

DЭФР = 12,11-16,32=-4,21% , т.е. увеличение суммы собственного капитала уменьшило значение ЭФР на 4,21%

Итого: DЭФР = 0,44-4,08-4,21=-7,85%

Проверка: DЭФР = 12,11-19,96=-7,85%

Вывод: Общее изменение ЭФР в 4-ом квартале составило –7,85%, за счет увеличения индекса инфляции, уменьшения суммы заемных средств, увеличения суммы собственных средств. График на рис. 3.5:

ВЫВОДЫ

В заключении подведем итоги данной работы.

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Дифференциал – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам.

Плечо финансового рычага – характеризует силу воздействия финансового рычага – это соотношение между заемными и собственными средствами.

Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены кредита.