Финансовый менеджмент предприятий

Вычислить на сколько увеличится уставной фонд АО «Альфа» и составить баланс АО «Альфа» после присоединения к нему ОА»Капитал», если балансы обоих предприятий до реорганизации имели такой вид:

|

АО «Капитал», т.грн. |

АО «Альфа», т.грн. | ||||||

|

Актив |

Сумма |

Пассив |

Сумма |

Актив |

Сумма |

Пассив |

Сумма |

|

Осн. Ср-ва |

644 |

УФ |

580 |

Осн. Ср-ва |

800 |

УФ |

720 |

|

Запасы и затраты |

180 |

Доп. Кап |

103 |

Запасы и затраты |

250 |

Доп. Кап |

305 |

|

Дебит. Задолж. |

90 |

Резервный фонд |

64 |

Дебит. Задолж. |

300 |

Резервный фонд |

100 |

|

Денежные средства |

68 |

Обязате-льства |

235 |

Денежные средства |

150 |

Обязате-льства |

375 |

|

Баланс |

982 |

Баланс |

982 |

Баланс |

1500 |

Баланс |

1500 |

Решение:

Определяем прирост УФ АО «Альфа» после реорганизации (3/4)-пропорции обмена

![]()

тогда прирост АО «Альфа» определяется следующим образом:

![]()

тогда УФ АО «Альфа» составит: 720000 + 435000 = 1155000 грн.

Определяем компенсацию выплат, которые производит АО «Альфа» в пользу акционеров АО «Капитал»

![]()

Размер компенсационных выплат составит: 10357,14 * 3 грн. = 31071,43 грн.

Определяем прирост чистой стоимости АО «Альфа»

Прирост = УФ + Доп.к-л + Резерв.фонд. – Размер компенс.выплат –

- Ст-ть корпоративных прав

Прирост = 580000 + 103000 + 64000 – 31071,43 – 435000 = 280928,57 грн.

Эта величина будет присоединена к величине дополнительного капитала АО «Альфа».

Денежные средства после реорганизации составят сумму

68 + 150 – 31071,43 = 186928,57 грн.~187 т.грн

Дополнительный капитал АО «Альфа» после реорганизации составит

305000+280928,57 = 585928,57 грн. ~586 т.грн

По таким статьям как: Основные средства, запасы и затраты, дебиторская задолженность, обязательства – производится суммирование.

Составим баланс АО «Альфа» после реорганизации.

|

Актив |

Сумма |

Пассив |

Сумма |

|

Основные средства |

1444 |

УФ |

1155 |

|

Запасы и затраты |

430 |

Дополнительный капитал |

586 |

|

Дебиторская задолженность |

390 |

Резервный фонд |

97 |

|

Денежные средства |

187 |

Обязательства |

610 |

|

Баланс |

2448 |

Баланс |

2448 |

Резервный фонд: Баланс – УФ – Доп.к-л – Обяз-ва = 97 т.грн.

Задача №2

За период 91-95г.г. предприятие «Омега» получило прибыль:

1991 – 10000 грн.

1992 – 10500 грн.

1993 – 11000 грн.

1994 – 11600 грн.

1995 – 13700 грн.

Ставка дисконтирования 10%, количество корпоративных прав – 110.

Определить стоимость 1 корпоративного права.

Решение:

1. Определяем стоимость корпоративного права на начало 1991 г.

![]()

![]() -

-

- стоимость всех корпоративных прав.

Стоимость одного корпоративного права:

![]()

2. Определяем стоимость корпоративного права на конец 1995 г.

![]()

Стоимость одного корпоративного права:

![]()

Задача №3

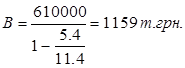

Маржинальная прибыль на единицу реализованной продукции – 6 грн., условно-переменные затраты на единицу продукции – 5,4 грн., условно-постоянные затраты на производство товарной продукции – 610 т.грн.

Определить объем реализации и выручку от реализации продукции в точке безубыточности.

Решение:

Выручка от реализации в точке безубыточности определяется по формуле:

,

, ![]()

F – условно-постоянные затраты

v – условно-переменные затраты

p – цена реализованной продукции

a – маржинальная прибыль

Объем реализации в точке безубыточности определяется по формуле:

![]()

р = 6 + 5,4 = 11,4

р = 6 + 5,4 = 11,4 ![]()

Тесты

5.1. Управление денежными потоками предприятия является важной составной частью:

а) управления финансовым состоянием работников предприятия;

б) управления финансовым состоянием предприятия;

в) распределения чистой прибыли;

г) управления финансовым состоянием руководителя предприятия.

5.2. К нематериальным активам относят:

а)результаты интеллектуальной работы;

б) здания и сооружения;

в) машины и оборудования;

г) различные права пользования.