Финансовый механизм бюджетных учреждений

В 2008 году из общего объема расходных обязательств 239523,1 млн. рублей планируется распределить по целям и задачам 236576,6 млн. рублей (98,8%), в том числе по программам - по национальному проекту в сфере здравоохранения – 67070,0 млн. рублей (28,0%), по другим программам – 6744,5 млн. рублей (2,8%). Не распределены по целям и задачам 1691,1 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН.

В 2009 году из общего объема расходных обязательств 268099,9 млн. рублей планируется распределить по целям и задачам 265018,6 млн. рублей (98,8%), в том числе по программам - по национальному проекту в сфере здравоохранения – 76164,4 млн. рублей (28,4%), по другим программам – 6219,4 млн. рублей (2,3%). Не распределены по целям и задачам 1782,8 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН.

В 2010 году из общего объема расходных обязательств 268462,7 млн. рублей распределено по целям и задачам 265400,5 млн. рублей (98,9%), в том числе по программам – 11025,7 млн. рублей (4,1%). Не распределены по целям и задачам 1925,5 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН.

3. Результативность бюджетных расходов. Министерством решается задача улучшения показателей прогноза социально-экономического развития Российской Федерации, включение в них социальных параметров, влияющих на повышение уровня и качество жизни населения. На среднесрочную перспективу предлагается прогнозировать показатели денежных доходов населения, оплаты труда работников бюджетной сферы, размеров пенсий и важнейших социальных пособий, минимального размера оплаты труда, соотношения заработной платы и пенсий с величиной прожиточного минимума.

Ставится задача провести работу по расширению перечня и уточнению статистических показателей, характеризующих состояние социальной сферы и по проведению мониторинговых обследований уровня и качества жизни населения Российской Федерации с тем, чтобы более точно оценить результаты проводимых социальных мероприятий.

Кроме того, планируется принять меры по повышению качества контроля соблюдения бюджетного законодательства и формированию системы внутреннего финансового контроля:

- анализ действующей системы внутреннего контроля с целью выявления сильных и слабых сторон;

- разработка порядка и процедур ведомственного внутреннего контроля (подчиненность, принципы, задачи и сферы ответственности, организация работы, методы, отчетность, порядок работы, взаимодействие с другими органами государственного контроля);

- разработка и реализация плана мероприятий по проведению внутренних проверок.

Глава 3.Основные направления реформирования финансового механизма учреждений здравоохранения

3.1. Бюджетная реформа учреждений здравоохранения

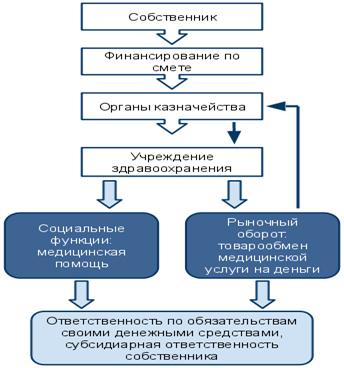

В настоящее время под учреждением понимают - некоммерческую организацию, созданную собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учреждения здравоохранения решают социальную функцию оказания медицинской помощи целевой группе в рамках сметного финансирования, а с разрешения органа управления здравоохранения занимаются медицинским бизнесом (оказанием платных медицинских услуг) в рамках товарообмена медицинских услуг на денежные средства с зачислением их на лицевые счета органов Федерального казначейства.

Расходование внебюджетных средств сопряжено с необходимостью следования бюрократическим процедурам разрешений и согласований.

Ответственность по обязательствам учреждения несут своими денежными средствами, а при их недостаточности субсидиарную ответственность несет собственник за счет средств соответствующей казны (рис.2).

Бюджетная реформа приведет к тому, что появятся два вида учреждений: бюджетные и казенные (рис.3).

Бюджетные учреждения будут сформированы в сфере науки, образования, здравоохранения, культуры и других сферах, способных функционировать на основе рыночных принципов, без их коренного преобразования.

Рис. 2. Бюджетная реформа учреждений здравоохранения

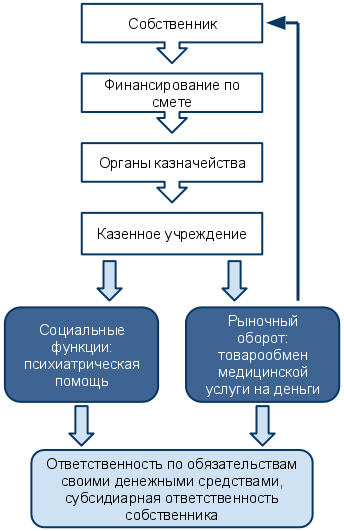

Казенными учреждениями планируется реализовать отдельные полномочия государства, и введение рыночных принципов оказания государственных услуг в этих учреждениях нецелесообразно. Примерами могут быть такие сферы деятельности, как национальная оборона, обеспечение безопасности государства, психиатрическая помощь населению и других.

Рис. 3. Бюджетная реформа учреждений здравоохранения

Бюджетные учреждения получат от собственника имущество с правом его распоряжения за исключением особо ценного, отнесение к которому находится в усмотрении собственника, а также получат возможность участвовать на общих основаниях в рамках конкурса на получение государственного задания для реализации социальной функции государства по предоставлению медицинской помощи.

Можно предположить, что госзадание не будет перекрывать все потребности в финансировании бюджетного учреждения, поэтому оставшуюся часть придется зарабатывать в рамках гражданского оборота и конкурентного рынка.

Полученный доход не проходит через органы Федерального казначейства и поступает в полное распоряжение бюджетного учреждения. За такую предоставленную вольность государство берет компенсацию – ответственность по обязательствам будет лежать исключительно на бюджетном учреждении без субсидиарной ответственности собственника (рис. 4).

Рис. 4. Бюджетная реформа учреждений здравоохранения

Казенное учреждение здравоохранения. Второй тип учреждений – это казенные учреждения здравоохранения. Для них сохранится сметное финансирование, а доходы, полученные от предпринимательской деятельности, будут зачисляться в соответствующий бюджет. Лицевые счета открываются в органах Федерального казначейства.

Учет операций со средствами на лицевых счетах планируется осуществлять на основании бюджетного плана счетов (рис.5). Примером может быть психиатрический стационар.

Рис. 5. Бюджетная реформа учреждений здравоохранения

Заключение

Финансовый механизм в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести: организация управления оборотным капиталом, особенности формирования финансовых результатов (контроль исполнения сметы расходов), особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).