Финансовый риск понятие, классификация, методы управления

Попробуем сформулировать основные моменты, которые характеризуют финансовый риск как экономическую категорию и которые помогают лучше понять его природу.

– финансовый риск неустраним. Данное положение прямо вытекает из вышеуказанной взаимосвязи «риск-прибыль». Согласно этой взаимосвязи, отсутствие финансового риска приводит к реализации формулы: нет риска – нет прибыли, т.е. устранение финансовых рисков возможно лишь вместе с отказом от дохода по финансовым сделкам;

– как сказано выше, финансовый риск измеряется соответствующей вероятностью;

– финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и другими видами финансовых институтов);

– финансовые риски делятся на 2 группы: риски, связанные с покупательной способностью денег и риски, связанные с вложением капитала, т.е. инвестиционные. В свою очередь, первая группа рисков делится на инфляционные и дефляционные риски, валютные риски, риск ликвидности. Вторая же группа делится на риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

2. Методы управления финансовыми рисками

В условиях объективного существования риска и связанных с ним финансовых и других потерь возникает потребность в определенном инструментарии, который позволил бы наилучшим из возможных способов (с точки зрения поставленных экономическим субъектом целей) учитывать риск при принятии и реализации хозяйственных решений. Такой инструментарий разрабатывается в системе управления риском.

Внешняя среда – главный источник неопределенности функционирования предприятия в условиях рынка. Как отмечают Р. Сайерт и Дж. Марч [27], во всех случаях неопределенность есть черта организационного поведения, с которой организации должны жить. В случае предприятия имеет место неопределенность по отношению к рынку, поставкам, действиям акционеров, поведению конкурентов, мероприятиям правительственных агентств и т.п. Как результат, большая часть современной теории решений касается проблем принятия решений в условиях риска и неопределенности. Наряду с этим, существуют внутриорганизационные факторы неопределенности развития, вызываемые динамичностью производственных и других процессов, повышением роли научно-технических нововведений, а, главное, непредсказуемостью действий людей и их групп, занимающих различное положение в социальной иерархии. Но эти факторы неопределенности все же больше подвластны решениям собственников и менеджеров фирмы, в отличие от плохо регулируемых факторов внешней среды.

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Финансовая устойчивость является главным компонентом общей устойчивости предприятия.

Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска.

Целью управления финансовым риском является снижение потерь, связанных с данным риском, до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению.

В целом, методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита и экономическая защита. Физическая защита заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д.

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Управление финансовыми рисками – это набор определенных действий, которые направлены на заблаговременное прогнозирование и выявление нежелательных событий, которые могут неблагоприятно отразиться на субъекте предпринимательской деятельности, также на разработку и осуществление мер для их ликвидации.

Существуют определенные этапы управления риском, которые помогают эффективно воздействовать на риск, они представлены в приложении 1.

1 этап. Чтобы провести анализ финансового риска, прежде всего, необходима достоверная информация. Как известно, в современном мире в условиях жесткой конкуренции на рынке будут одерживать победу те предприятия, которые быстро реагируют на изменения в окружающем мире независимо от размера предприятия.

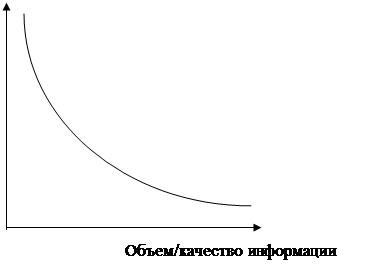

Наибольшая вероятность появления риска соответствует минимуму/некачественной информации, что видно на рисунке 2 [7].

Источники и методы получения информации:

– информация из документов – наиболее качественный метод получения информации;

| |||

| |||

Рис. 2 - Зависимость риска и информации

– средства массовой информации – наиболее широко используемый вид получения информации;

– данные, предоставленные партнерами;

– использование косвенных признаков (метод сопроцессов). Так как ни один процесс не происходит изолировано, то ему постоянно будут сопутствовать другие процессы, которые можно идентифицировать

– метод агента. Во все времена существовали люди, готовые за определенную сумму предоставить нужную вам информацию.

2 этап. Он представляет собой совокупность методов выявления риска. Для правильной оценки риска и для принятия решения, которое эффективно снизит или полностью ликвидирует риск, изначально необходимо собрать сведения об источнике риска. Этот шаг называется «выявлением риска» и заключает в себе два этапа: сбор или отсеивание ненужной или недостоверной информации и определение опасностей.

3 этап. Чтобы оценить риск, используются следующие методы:

а) статистический метод – то есть метод дисперсии, стандартного отклонения, коэффициента вариации. На основе расчета дисперсии, стандартного отклонения и коэффициента вариации можно произвести оценку риска не только какой-то определенной сделки, но и самой фирмы в целом за некоторый промежуток времени.

б) метод экспертных оценок – это метод, который осуществляется с помощью мнений специалистов. Наиболее эффективным этот метод будет в том случае, если эксперты будут сопровождать свои мнения фактическими данными.

в) метод использования аналогов – он используется в том случае, когда другие методы не могу быть использованы или неэффективны. При использовании метода аналогов используются базы данных о риске подобных проектов и сделок. Полученная таким образом информация обрабатываются для того, чтобы выявить зависимость появления риска при осуществлении новой сделки или проекта.