Финансы бюджетных организаций в сфере образования

Рынок образовательных услуг призван удовлетворять не только государственный заказ, обеспечиваемый бюджетными ассигнованиями, но и социальный заказ различных групп населения и предприятий. Стремление преобразовать систему образования в своих интересах побуждает их открывать альтернативные негосударственные учебные заведения и оказывать финансовую поддержку государственным учреждениям. В свою очередь и государственные учреждения могут самостоятельно осуществлять выбор образовательных программ, предлагать широкий спектр образовательных услуг населению на платной основе. Таким образом, привлечение дополнительных источников на цели образования осуществляется путем:

· Предпринимательской деятельности самого образовательного учреждения;

· Взаимодействия с юридическими и физическими лицами, способными осуществлять благотворительную деятельность в пользу образовательного учреждения, либо выступать спонсорами.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ФИНАНСОВ ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ «ПРОМЫШЛЕННО–ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ»

3.1. Совершенствование предпринимательской деятельности образовательного учреждения

Рыночные условия хозяйствования привели к появлению нового для бюджетных учреждений явления как предпринимательская деятельность. В соответствии со ст. 50 Гражданского кодекса Российской Федерации учреждения такого типа могут осуществлять предпринимательскую деятельность постольку, поскольку это служит достижению целей, ради которых они создано, и соответствующую этим целям. В соответствии с главой 25 части второй Налогового кодекса РФ, к доходам от предпринимательской деятельности, например образовательных, бюджетных организаций относятся доходы, получаемые от оказания платных услуг юридическим и физическим лицам. Услуги, относимые к предпринимательской деятельности бюджетных учреждений, определяются законодательными актами Российской Федерации в области образования.

Таким образом, бюджетное учреждение может иметь два источника получения имущества и денежных средств:

- выделение бюджетных средств на целевое финансирование деятельности учреждения;

- получение доходов от ведения предпринимательской деятельности, которая рассматривается как один из основных источников финансирования. В соответствии со ст. 47 Закона Российской Федерации "Об образовании" (в ред. от 13.01.96 г. N 12-ФЗ) к предпринимательской деятельности образовательных учреждений относятся:

- продажа и сдача в аренду основных фондов и имущества образовательного учреждения;

- торговля покупными товарами, оборудованием;

- оказание посреднических услуг;

- долевое участие в деятельности других учреждений (в том числе образовательных) и организаций;

- приобретение акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним;

- ведение приносящих доход иных внереализационных операций, непосредственно несвязанных с собственным производством, предусмотренных уставом продукции, работ, услуг и с их реализацией.

3.2 Совершенствование организации финансов ГОУ «Промышленно-экономический колледж»

Доходы от предпринимательской деятельности ГОУ «Промышленно-экономический колледж» получает от:

- сдачи в аренду квартир (общежитие ГОУ «Промышленно-экономический колледж») общей площадью 524 кв.м. и помещений учебных корпусов; - поступлений от платной образовательной деятельности, в частности ГОУ «Промышленно-экономический колледж» на коммерческой основе осуществляет обучение «операторов связи», «телеграфистов» и «Электромонтер по обслуживанию электрооборудования», а также осуществляет набор на платные курсы по специальности «Оператор ПК» - добровольных пожертвований и взносов.

Доходы от предпринимательской деятельности реинвестируются в данное образовательное учреждение и направляются на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса, на заработную плату.

Динамика доходов от предпринимательской деятельности ГОУ «Промышленно-экономический колледж» за период с 2005 года по 2007 год представлена в Таблице 2.4.

Рассмотрим динамику по каждой составляющей структуры доходов (см. Рис.3.1, 3.2, 3.3).

Рис. 3.1. Динамика доходов ГОУ «Промышленно-экономический колледж» от сдачи помещений в аренду, тыс. руб.

Как видно из диаграммы 3.1. доход от сдачи в аренду помещений растет из года в год. Также растет и доля доходов от аренды в общей структуре доходов от предпринимательской деятельности с 27,12 % в 2005 году до 60,54 % в 2007 году.

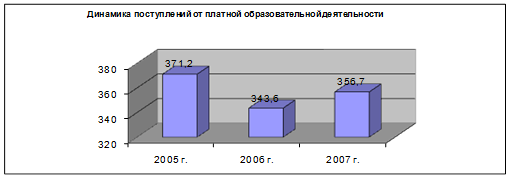

Рис. 3.2. Динамика поступлений от платной образовательной деятельности, тыс. руб.

Как показывает диаграмма 3.2. динамика поступлений от платной образовательной деятельности весьма нестабильна и имеет тенденцию к снижению. Также снижается и доля доходов от платной образовательной деятельности в общей структуре доходов от предпринимательской деятельности ГОУ «Промышленно-экономический колледж», в 2005 г

- 49,44 %, в 2006 году – 39,18 % в 2007 году – 34,26 %.

Это негативная тенденция – так как платные образовательные услуги должны занимать львиную долю в структуре доходов образовательного учреждения. В целях выравнивания ситуации предлагается провести ряд мероприятий:

- разработать рекламную кампанию по продвижению образовательных услуг ГОУ «Промышленно-экономический колледж» на Удмуртском рынке; - организовать работу по проведению рекламной кампании на территории г. Ижевске и Удмуртской Республики;

- провести просветительскую работу среди выпускников школ и лиц, состоящих на учете в центрах занятости и на биржах труда;

- организовать день открытых дверей, в рамках которого провести презентационные занятия по коммерческим курсам.

Рис. 3.3. Динамика добровольных пожертвований и взносов, тыс. руб.

Как показывает диаграмма 3, динамика добровольных пожертвований и взносов к 2005 году становится отрицательной. Также снижается и доля в структуре доходов с 23,44 % в 2005 году до 5,2 % в 2007 году. Этот факт свидетельствует о снижении интереса потенциальных инвесторов и благотворительных организаций к профессиональному образованию.

Для улучшения сложившейся ситуации рекомендуется:

- разработать ПР – кампанию для привлечения благотворительных организаций;

- внедрить ПР - кампанию на территории г. Ижевске и Удмуртской Республики

Развитие новых форм внебюджетной деятельности учреждений предопределили необходимость трансформации бухгалтерского учета в бюджетных учреждениях в соответствии с требованиями рыночной экономики.

С введением новых форм хозяйствования в системе бюджетной организации существенно увеличился поток документов, проходящих через бухгалтерию, поэтому традиционные формы бухгалтерского учета уже не способны в должной мере обеспечить развитие учета. В этих условиях для обеспечения эффективной финансово-хозяйственной деятельности учреждения необходима рациональная организация системы бухгалтерского учета, адекватная его современному состоянию развития. Поэтому основным критерием оценки эффективности того или иного варианта организации бухгалтерского учета следует принять степень его соответствия условиям деятельности бюджетного учреждения.