Финансы некоммерческих организаций

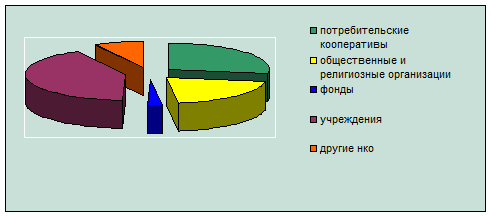

Рис. 3. Структура некоммерческих организаций, зарегистрированных в 2007 г. на территории Костромской области

Анализируя данные, можно констатировать факт, что количество некоммерческих организаций в последние годы незначительно, но стабильно увеличивается, а следовательно становится понятно, что некоммерческие организации оказывают немаловажное влияние на развитие всей системы народно-хозяйственного комплекса. Вследствие этого появляется необходимость в государственном регулировании деятельности некоммерческих организаций.

Деятельность некоммерческих организаций в настоящее время контролируется государством (его контрольные функции закреплены в законодательных и нормативных актах), Федеральным казначейством (если речь идет о бюджетных средствах), а также аудиторами и аудиторскими организациями, которые проводят финансовый контроль.

К элементам системы контроля деятельности негосударственных некоммерческих организаций можно отнести:

– законодательное и нормативное регулирование;

– ревизию Федерального казначейства;

– аудиторские проверки;

– контроль со стороны финансирующих организаций.

Одной из основных форм контроля деятельности некоммерческих организаций на современном этапе можно признать использование их отчетности, которая составляется как для государственных органов, так и для финансирующих организаций. Виды отчетности различны по названию и содержанию, а ее состав часто зависит от организационно-правовой формы, в которой создана некоммерческая организация.

В настоящее время предусмотрены следующие формы отчетности (ФЗ «О некоммерческих организациях», ст. 32):

– некоммерческая организация обязана представлять в уполномоченный орган документы, содержащие отчет о своей деятельности, персональном составе руководящих органов, а также документы о расходовании денежных средств и об использовании иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан и лиц без гражданства. Формы и сроки представления указанных документов определяются Правительством РФ;

– структурное подразделение иностранной некоммерческой неправительственной организации информирует уполномоченный орган об объеме получаемых денежных средств и иного имущества, их предполагаемом распределении, о целях их расходования или использования и об их фактическом расходовании или использовании, о предполагаемых на территории РФ программах, а также о расходовании предоставленных физическим и юридическим лицам денежных средств и использовании предоставленного им иного имущества по форме и в сроки, которые устанавливаются Правительством РФ.

Состав отчетности.

Бухгалтерская отчетность. Состав бухгалтерской отчетности определен прежде всего ст. 13 Закона о бухгалтерском учете. Отчетность некоммерческой организации состоит:

– из бухгалтерского баланса;

– отчета о прибылях и убытках;

– приложений к ним, предусмотренных нормативными актами;

– аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

– пояснительной записки.

Общественные организации (объединения) и их структурные подразделения, не ведущие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе (бухгалтерский баланс; отчет о прибылях и убытках; отчет о целевом использовании полученных средств).

Налоговая отчетность. Помимо бухгалтерской отчетности некоммерческие организации сдают в налоговые органы налоговую отчетность в виде деклараций по уплачиваемым налогам. Порядок заполнения и сроки подачи деклараций установлены конкретно для каждого налога.

Некоторые некоммерческие организации с 2003 г. перешли на упрощенную систему налогообложения и отказались от ведения бухгалтерского учета методом двойной записи. Следовательно, они освобождены от составления годовой бухгалтерской отчетности. В этих случаях они могут представить в налоговую инспекцию только отчетность в виде декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения и книги учета доходов и расходов [1].

Отчет по целевому проекту. Финансирующие (донорские) организации в основном интересуются исполнением профинансированных ими проектов. При составлении содержательного и финансового отчетов по целевому проекту следует учитывать нормы и правила, разработанные и предписанные донором. К донорским организациям, которые могут быть заинтересованы в пользовании отчетностью по целевым проектам и программам, относятся российские государственные учреждения (средства бюджетов любого уровня), коммерческие фирмы, негосударственные некоммерческие организации, правительства иностранных государств, зарубежные и международные благотворительные организации, в том числе фонды.

Целями изучения донорскими организациями отчетности некоммерческих организаций могут быть:

· оценка эффективности расходования целевых средств и реализации целевого проекта или программы;

· определение соблюдения некоммерческой организацией специфических процедур или правил, которые предписаны финансирующей (донорской) организацией;

· определение финансового состояния некоммерческой организации.

В первых двух случаях доноров интересует следующая информация:

· данные о ходе реализации целевого проекта или программы;

· содержательные отчеты руководителя организации и (или) проекта;

· финансовая отчетность НКО по целевому проекту или программе.

В последнем случае доноры интересуются внешней финансовой (бухгалтерской) отчетностью организации.

Особое место в составе отчетности некоммерческих организаций занимает содержательный отчет по целевому проекту. Формы этого отчета также нередко разрабатывают донорские организации. Как правило, отчет содержит номер и название проекта, сроки его проведения. В нем описываются политические, социальные и экономические условия проведения проекта, ход реализации проекта и цели, которые были достигнуты в результате его проведения, приводятся анализ проделанной работы и комментарии руководителя проекта [1].

По мнению М.В. Батуриной, далеко не все формы отчетности помогают в составлении мнения о деятельности негосударственных некоммерческих организаций. Прежде всего следует устранить повторы, что, возможно, имеет место в ст. 29 Закона об общественных объединениях. Кроме того, эксперты, которые работают в некоммерческом секторе, давно ставят вопрос о содержательности финансовой отчетности некоммерческих организаций.

Аудит. Дополнительным инструментом контроля является аудит финансовой отчетности некоммерческих организаций. В рамках изложенного по поводу содержательности финансовой отчетности некоммерческих организаций возникают вопросы, связанные и с целесообразностью проведения аудита этих организаций разработанными методами.