Фискальная политика, ее виды, инструменты

В 2008г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 7265,3 млрд.рублей (91,5% от общей суммы налоговых доходов), региональных - 403,5 млрд.рублей (5,1%), местных налогов и сборов - 90,7 млрд.рублей (1,1%), налогов со специальным налоговым режимом - 184,7 млрд.рублей (2,3%) [12].

Если мы рассмотрим таблицу, представленную в приложении 3 и построим диаграмму посткупления налогов (рис.2), то увидим, что основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2008г. обеспечили поступления налога на прибыль организаций - 31,6%, налога на добычу полезных ископаемых - 21,5%, налога на доходы физических лиц - 21,0%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 12,6%.

Рис. 2 Структура поступивших налогов [12].

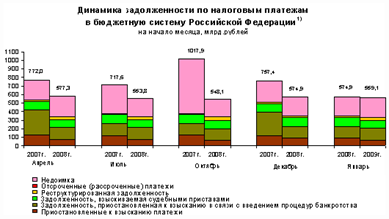

Однако в России существуют проблемы, связанные с просроченной налоговой задолженностью. По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения(без учета задолженности по уплате пеней и налоговых санкций),в бюджетную систему Российской Федерации на 1 января 2009г. составила 559,1 млрд.рублей. По сравнению с 1 января 2008г. она сократилась на 2,8%, в том числе по налогу на добычу полезных ископаемых - на 18,1%, на добавленную стоимость - на 2,7%, акцизам в целом - на 3,3%, из нее на вина - 65,0%, дизельное топливо - на 60,1%, табачную продукцию - на 33,2%, легковые автомобили и мотоциклы - на 12,2%, пиво - на 8,1%, автомобильный бензин - на 3,7%. Увеличилась задолженность по акцизам на спирт этиловый из всех видов сырья (в том числе этиловый спирт сырец из всех видов сырья) - на 41,5%, алкогольную продукцию с объемной долей этилового спирта свыше 25% включительно (за исключением вин) - на 21,9%, налогу на прибыль организаций - на 4,9% [12]

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 января 2009г. составила 407,8 млрд.рублей, что ниже задолженности по налогам и сборам на 27,1%.

На рисунке 3 представлена динамика и структура просроченной задолженности.

Рис.3 Динамика задолженности по налогам и сборам [12].

Рассмотрим теперь какое место налоги занимают в формировании бюджета РФ.

В приложении 4 дана структура бюджета по поступлениям и расходам. Из данной таблицы видно, что налоги составляют 73 % всех поступлений в бюджет. Остальную часть составляют доходы от внешнеторговой деятельности (22, 4 %). Если рассматривать долю налоговых поступлений в ВВП, то тут их доля составляет 28,4 %.

Исходя из вышеприведенных значений, можно сказать, что Россия во многом зависит от проведения эффективной фискальной политики, поскольку фискальная политика является основным источником формирования доходной части бюджета РФ.

В этой связи хотелось бы выделить основные направления налоговой политики в период с 2008-по 2010 гг.

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма.

Введенные в действие к настоящему времени основы российской налоговой системы были сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность и результативность функционирования российской налоговой системы хотя и соответствует нынешнему уровню развития экономики, но все же далека от ожидаемой. Однако проблемы с внедрением в России инструментов налоговой политики, которые успешно функционируют во многих зарубежных странах, свидетельствуют не о неэффективности данных инструментов, а о том, что причины этих проблем лежат вне системы принятия решений в отношении налоговой политики.

Отчасти подобные проблемы могут быть решены с помощью адаптации широко используемых инструментов налоговой политики к современным условиям российской экономики, примером чего является успешное использование в России плоской ставки налога на доходы физических лиц. Вместе с тем, во многих случаях неэффективность налоговой системы связана с недостаточной эффективностью системы применения и администрирования законодательства о налогах и сборах, судебной системы, органов государственной власти и управления в целом. В среднесрочной перспективе предполагается принимать последовательные меры по исправлению указанных недостатков налоговой системы, однако основным условием эффективности и результативности таких мер будет их тесная координация с социально-экономическими преобразованиями в иных областях.

В среднесрочной перспективе будет продолжено совершенствование системы администрирования налогов в России. В частности, предполагается принятие следующих мер:

а) Совершенствование подходов к проведению налоговых проверок;

б) Повышение уровня информационного обеспечения и автоматизации налоговых органов;

в) Обеспечение информационного взаимодействия между налоговыми, таможенными, правоохранительными и иными органами;

г) Совершенствование системы государственной регистрации юридических лиц и предпринимателей без образования юридического лица.

С точки зрения количественных параметров российской налоговой системы с учетом изменений, которые предполагается реализовать в среднесрочной перспективе, необходимо отметить следующие цели налоговой политики:

1) Отказ от увеличения номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы

2) Унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, пересмотра налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

Среди основных направлений, в которых предполагается развивать налоговую политику в среднесрочной перспективе, необходимо выделить следующие направления.

1. Контроль за трансфертным ценообразованием в целях налогообложения. В настоящее время получила широкое распространение практика минимизации обязательств по налогам с корпораций путем произвольного манипулирования ценами сделок при осуществлении операций между связанными или контролируемыми лицами. В частности, среди способов намеренного уменьшения налоговых обязательств можно выделить регистрацию одной из сторон сделки в юрисдикции с пониженным налогообложением, использование налоговых льгот или специальных льготных налоговых режимов, наличие убытков по данным налогового учета, а также неуплату налогов в результате незаконной ликвидации предприятия-налогоплательщика.