Формирование доходов бюджетов различных уровней

Для повышения заинтересованности муниципальных образований в увеличении собираемости налоговых доходов, целесообразно предоставить право субъекту Российской Федерации частично или полностью заменять дотации на выравнивание бюджетной обеспеченности дифференцированными нормативами не только от налога на доходы физических лиц, но и других налоговых доходов, зачисляемых в бюджет субъекта Российской Федерации (в настоящее время такое право установлено только на переходный период). Также необходимо предоставить право муниципальным районам частично или полностью заменять дотации дополнительными нормативами от налоговых доходов, зачисляемых в бюджет муниципального района.

Основным доходным источником для бюджетов поселений является земельный налог, который с 2005г. полностью зачисляется в местные бюджеты.

В целях мобилизации неналоговых доходов в бюджеты муниципальных образований органам местного самоуправления следует постоянно проводить проверки, в том числе и выездные, по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества.

Существенную роль в доходах бюджетов МО играют в последнее время доходы от предпринимательской деятельности и иной, приносящей доход деятельности. В основном это доходы от платных услуг, предоставляемых населению бюджетными учреждениями образования, здравоохранения, культуры и др. Доходы от предпринимательской деятельности являются важным источником финансирования бюджетных учреждений. При этом следует иметь в виду, что социально гарантированный минимум услуг должен предоставляться населению бесплатно и финансироваться за счет средств местных бюджетов.

В целях упорядочения взимания платных услуг с населения органы местного самоуправления обязаны разработать и утвердить перечень услуг, оказываемых бюджетными учреждениями за плату, единую методику предоставления платных услуг в муниципальном образовании, а также рекомендации по размерам платы за предоставление различных видов услуг муниципальным бюджетным учреждениям.

Постоянно увеличивающиеся расходы местных бюджетов при недостаточном росте объема собственных доходов вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось главным образом за счет средств, поступивших из источников вышестоящих бюджетов.

Глава 2 Анализ динамики поступлений денежных средств в федеральный бюджет

2.1 Анализ динамики налоговых и неналоговых поступлений

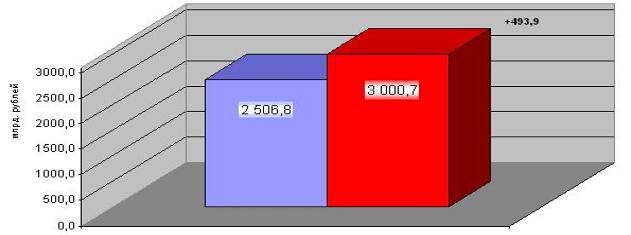

В 2009 году в федеральный бюджет планируется поступление доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2008 год (см. рис.1).[5] Доходы бюджетов Российской Федерации состоят из налоговых и неналоговых доходов, а также средств целевых бюджетных фондов.

Рис. 1 Показатели поступлений доходов в бюджет в 2008-2009 гг

Рис. 1 Показатели поступлений доходов в бюджет в 2008-2009 гг

Государственные доходы в январе-августе 2009 года по сравнению с аналогичным периодом 2008 года увеличились. Основной рост пришелся на таможенные поступления. Налоговые доходы выросли незначительно.

Рост доходов федерального бюджета, главным образом, объясняется увеличением неналоговых поступлений, включающих таможенные пошлины.

Налоговые доходы в январе-июле 2009 года составили 14,1% ВВП, что ниже прошлогоднего значения на 0,1 п.п. ВВП. Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п. ВВП выше прошлогоднего показателя.

Решающее значение в доходах бюджета имеют налоги. Налоговые доходы – это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные налоги и сборы, налоги и сборы субъектов Федерации и местные налоги и сборы, а также пени и штрафы. Через налоговые платежи мобилизуются денежные средства в распоряжение органов государственной власти.

Налоги представляют собой часть национального дохода, мобилизуемого во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки. Исторически их возникновение относится к периоду разделения общества на социальные группы и появления государства. Государство без налогов существовать не может, поскольку они – главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

В соответствии с налоговым кодексом налоги подразделяются на прямые, которые платит непосредственно налогоплательщик, и косвенные, оплачиваемые потребителем товаров и услуг, поскольку они входят в цену этих товаров и услуг. К прямым налогам относятся: налог на прибыль (доход) организаций, налог на имущество, подоходный налог с физических лиц и др. Косвенные налоги отличаются простотой взимания и включают: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

В Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Федерации (региональные) и местные налоги и сборы[6]. Охарактеризуем их.

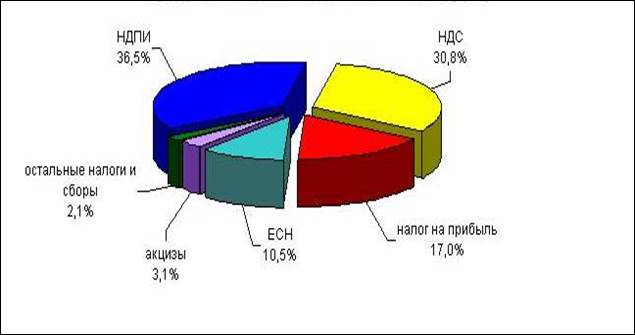

В настоящее время действует 10 федеральных налогов. Основные федеральные налоги: НДС, акцизы, таможенная пошлина, налог на прибыль предприятий и организаций, налог добычу полезных ископаемых, ЕСН (см. рис.2).

Структура поступлений доходов в Федеральный бюджет по видам налогов в 2009 году (в %)

Рис.2. Структура поступлений доходов в федеральный бюджет

Рис.2. Структура поступлений доходов в федеральный бюджет

Важнейшее значение принадлежит налогу на добавленную стоимость (НДС), в 2009 году составили 924,2 млрд. рублей и по сравнению с 2008 годом выросли на 4,1% (36,2 млрд. рублей). С фискальной точки зрения это исключительно эффективный налог. Принципиальное отличие НДС от налога с оборота и других форм универсального акциза состоит в том, что на каждой стадии производства и реализации товара (работ, услуг) выделяется добавленная стоимость. В соответствии с Законом РФ “О внесении изменений и дополнений в налоговую систему России” от 16 июля 1992 г. налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Акцизы также взимаются через цены товаров и услуг. Объектом обложения акцизами выступают как объём, так и стоимость реализованных подакцизных товаров (спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, ювелирные изделия, легковые автомобили и мотоциклы, бензин, минеральное сырьё (нефть, газ) в зависимости от установленных в отношении этих товаров налоговых ставок. По сводной группе акцизов поступления в федеральный бюджет составили в 2009 году 93,2 млрд. рублей и выросли относительно 2008 года на 16,5%. Большие поступления обеспечивают акцизы на алкогольную продукцию, нефть и газ. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2009 году составили 4,1 млрд. рублей, или на 14% больше, чем в 2008 году. В федеральный бюджет в 2009 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2008 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%.