Формирование и исполнение регионального бюджета Республики Татарстан

РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Важную роль в выравнивании экономического и социального развития регионов играет оказание финансовой помощи из федерального бюджета.

Из фонда компенсации Республика Татарстан в 2009 г. получает субвенции на реализацию Федерального закона «О государственных пособиях гражданам, имеющим детей» в сумме 393929,0 тыс. руб.; субсидии на реализацию Федерального закона «О социальной защите инвалидов в Российской Федерации» в сумме 124705,0 тыс. руб. Кроме того, Республика Татарстан получает субсидии из федерального бюджета на 2009 г. на финансирование дорожного хозяйства 1200 млн. руб. В последние годы, когда почти все объекты социальной сферы были переданы в ведение региональных и местных органов власти, нагрузка на территориальные бюджеты резко возросла. Темпы роста бюджетных расходов существенно опережают темпы роста доходов. Это обострило проблемы территориальных бюджетов.

1. Уровень их собственных доходов снизился. Уменьшается бюджетная обеспеченность социальной сферы и населения.

2. Сумма бюджетных расходов стала меньше размера удовлетворения минимальных бюджетных потребностей. В числе причин этого – передача финансирования социальной инфраструктуры на территориальные бюджеты при неадекватном росте их доходов, а так же возложение на территориальные бюджеты различных социальных выплат населению, предусмотренных федеральными актами, которые не в полном объеме возмещаются из федерального бюджета.

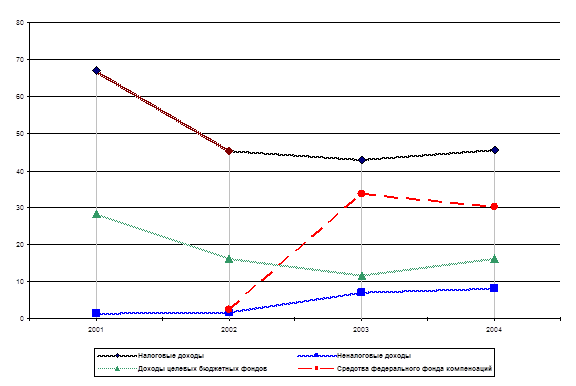

Доходы целевых бюджетных фондов снизились с 28,2% в 2006 г. до 16,57% по проекту 2009 г. и 16,12% по проекту 2010 г. [13, С. 27].

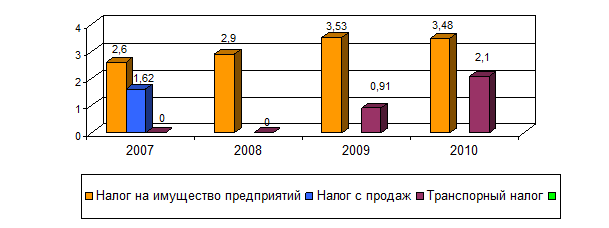

Более наглядно структуру бюджета РТ представим на рис. 2.2.1. и рис. 2.2.2.

![]()

2007 2008 2009 2010

Рис. 2.2.1. Структура основных доходов бюджета РТ

![]()

Рис. 2.2.2. Структура региональных налогов в доходной части бюджета РТ за 2007-2010 гг.

Из таблицы 2.2.1 и рис. 2.2.2. видно, что региональные налоги в доходах бюджета РТ занимают незначительный удельный вес.

Транспортный налог в доходах целевых бюджетных фондах также занимает незначительный удельный вес (4,88% по проекту 2009 г., а в доходах бюджета РТ 0,79%).

Доходы бюджета республики Татарстан.

На 2009 год вносятся следующие изменения в законы РТ о налогах и сборах.

С 2009 года расширен перечень затрат, учитываемых при налогообложении, которые влияют на налоговую базу по налогу на прибыль.

На 2010 год предусматривается продление снижения ставки налога на прибыль на 4 % для организаций, осуществляющих одобренные инвестиционные проекты.

Налог на прибыль в бюджете республики запланирован в объеме 12,5 млрд.руб., в сравнении с планом 2009 года это больше 156 %.

Акцизы.

При введении новой системы распределения акцизов на алкогольную продукцию прогнозируется уменьшение поступлений в бюджет республики.

Налог на доходы физических лиц в консолидированном бюджете запланирован в сумме 17,1 млрд.рублей, в сравнении с 2009 годом - больше на 121%.

НДПИ.

Налог запланирован на 2010 год в объеме 2 млрд.руб., в сравнении с 2009 годом это больше на 165 %,

Исходя из вышеизложенного, бюджет по доходам заложен достаточно напряженный, но при достижении заложенных экономических показателей, при слаженной работе всех уровней органов власти он будет выполнен.

Однако это обострило проблемы территориальных бюджетов.

1. Уровень их собственных доходов снизился. Уменьшается бюджетная обеспеченность социальной сферы и населения.

2. Сумма бюджетных расходов стала меньше размера удовлетворения минимальных бюджетных потребностей. В числе причин этого – передача финансирования социальной инфраструктуры на территориальные бюджеты при неадекватном росте их доходов, а так же возложение на территориальные бюджеты различных социальных выплат населению, предусмотренных федеральными актами, которые не в полном объеме возмещаются из федерального бюджета.

3 Развитие системы доходов региональных бюджетов

Как известно в начале 1990-х годов ХХ века Республика Татарстан приступила к формированию собственных уникальных механизмов управления региональным развитием, для чего в Татарстане были разработаны и претворены в жизнь целостная идеология государственного управления и соответствующие управленческие технологии.

Главной миссией государственной власти было признано функциональное обслуживание общества, основной целью являлось повышение качества жизни населения республики с точки зрения социального, экономического, гуманитарного и экологического состояния, а принципиальным способом достижения этой цели - обеспечение общественной самодостаточности на всех уровнях.

С 2000 года в Республике Татарстан в качестве основного метода государственного управления действует система индикативного управления экономикой. В соответствии с Регламентом системы индикативного управления экономикой Республики Татарстан ежегодно постановлением Кабинета Министров Республики Татарстан утверждаются пороговые значения индикаторов оценки уровни жизни населения, социально-экономического положения республики на год и ближайшие три года. Пороговые значения индикаторов фиксируются в Соглашениях о социально-экономическом сотрудничестве между Кабинетом Министров Республики Татарстан и Главами администраций районов и городов республики.

Подписанию соглашений о социально-экономическом сотрудничестве предшествует тщательный анализ реальной социально-экономической ситуации на местах, и в первую очередь, детальная работа по оценке уровня экономической самодостаточности хозяйствующих субъектов, расположенных на территории города, района. Татарстан располагает специальной методикой расчета уровня экономической самодостаточности предприятий промышленности по шести индикаторам. Учет уровня экономической самодостаточности предприятий промышленности позволяет достоверно оценить возможности региона и определить реальные ориентиры для глав администраций в рамках государственного заказа на управление.

Налоги - один из наиболее важных инструментов региональной социально-экономической политики. На их базе формируются более 80% собственных доходов территориальных бюджетов. Несмотря на принимаемые меры по реформированию налоговой системы, нынешняя налоговая политика государства еще недостаточно эффективна. Возникает немало проблемных вопросов, требующих решения.