Формирование и распределение прибыли предприятия

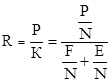

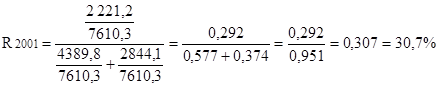

Для 2001 года:

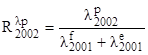

Для 2002 года:

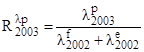

Для 2003 года:

Прирост рентабельности за 2002 год составляет:

ΔR2002=0.338 – 0.307 = 0.031 = 3,1 %

Прирост рентабельности за 2003 год составляет:

ΔR2003=0.557 – 0.338 = 0.219 = 21,9 %

Рассмотрим, какое влияние на эти изменения оказали различные факторы.

Рассмотрим влияние изменения фактора прибыльности продукции. Рассчитаем условную рентабельность по прибыльности продукции при условии, что изменилась только рентабельность продукции, а значения всех факторов остались на уровне базисных:

Выделяем влияние фактора прибыльности продукции:

ΔRλp(2002) = 0,505 – 0,307 = 0,198 = 19,8 %

ΔRλp(2003) = 0,673 – 0,338 = 0,335 = 33,5 %

![]()

Рассмотрим влияния изменения фондоемкости. Рассчитаем условную рентабельность по фондоемкости при условии, что изменились два фактора – рентабельность продукции и фондоемкость, а значение оставшегося третьего фактора сохранилось на уровне базиса:

Выделяем влияние фактора фондоемкости:

Δ RλF(2002) =0,382 – 0,505 = - 0,123 = -12,3 %

Δ RλF(2002) =0,313 – 0,673 = - 0,360 = -36,0 %

Рассмотрим влияние оборачиваемости оборотных активов. Рассчитаем рентабельность для отчетного периода. Ее можно рассматривать как условную рентабельность при условии, что изменились значения всех трех факторов: рентабельность продукции, фондоемкости и оборачиваемости оборотных активов.

Δ RλE(2002) = R(2002)- RλF(2002) = 0,338 – 0,382 = - 0,044 = -4,4 %

Δ RλE(2003) = R(2003)- RλF(2003) = 0,557 – 0,313 = 0,244 = 24,4 %

ΔR (2002)= R(2002)-R(2001) = Δ Rλp(2002) + Δ RλF(2002) + Δ RλE(2002) =

= 0,198 – 0,123 – 0,044 =0,031 = 3,1 %

ΔR (2003)= R(2003)-R(2002) = Δ Rλp(2003) + Δ RλF(2003) + Δ RλE(2003) =

= 0,335 - 0,360 + 0,244 =0,219 = 21,9 %

Из данных таблицы 2.13 видно, что прибыльность продукции в 2002 году относительно 2001 года увеличилась на 0,188, т.е. увеличилась прибыль, которую предприятие имеет с каждого рубля реализации продукции. Фондоемкость 2002 года повысилась по сравнению с 2001 годом на 0,305. Это свидетельствует о понижении эффективности использования основных средств и ведет к перерасходу капитальных вложений. Оборачиваемость оборотных активов 2002 года увеличилась по сравнению с 2001 годом на 0.166 раз. Ускорение оборачиваемости оборотных активов способствует понижению потребности в запасах сырья, материалов, и ускоряет высвобождение денежных средств, ранее вложенных в эти запасы.

Таким образом, прирост рентабельности за 2002 год в сравнении с рентабельностью 2001 года составляет 3,1 %. Влияние на это изменение оказали следующие факторы: прибыльность продукции на 19,8 %, фондоемкость на -12,3 % и оборачиваемость оборотных активов на -4,4 %.

За 2003 год из данных таблицы 2.13 следует, что прибыльность продукции относительно 2002 года увеличилась на 0,477, фондоемкость 2003 года повысилась по сравнению с 2002 годом на 0,112. Оборачиваемость оборотных активов 2003 года увеличилась по сравнению с 2002 годом на 0,185 раз. В итоге, прирост рентабельности за 2003 год в сравнении с рентабельностью 2002 года составил 21,9 %. Влияние на это изменение оказали следующие факторы: прибыльность продукции на 33,5 %, фондоемкость на - 36,0 % и оборачиваемость оборотных активов на 24,4 %.

3 Практические рекомендации по совершенствованию распределения прибыли ЗАО «ИнфоЛинк»

3.2 Рекомендации по совершенствованию распределения прибыли ЗАО «ИнфоЛинк»

В аналитической части дипломной работы выяснено, что основными причинами сокращения балансовой прибыли ЗАО «ИнфоЛинк» в 2003 году является уменьшение выручки от реализации продукции, товаров, услуг. Как показал анализ результатов маркетингового исследования, проведенного в марте 2004 года методом опросных листов, уменьшение выручки от реализации прежде всего связано с моральным устареванием предлагаемых видов услуг. В первую очередь это касается услуг радиосвязи. Было выяснено, что потенциальный клиент предпочитает приобрести мобильный телефон, а не радиостанцию, которая, хоть и предоставляет намного большие возможности как по качеству связи так и по дальности, обладает намного большими размерами, соответственно, большим весом и большей стоимостью. Отсюда следует, что оборудование связи простаивает, а затраты на его обслуживание остаются прежними.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов организация будет осуществлять свою деятельность и в какие сферы деятельности будет вкладываться капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

Переход к рыночным отношениям требует глубоких сдвигов в деятельности предприятия. Необходимо осуществлять крутой поворот в интенсификации производства, переориентировать предприятие на полное и первоочередное использование качественных факторов экономического роста.

В условиях перехода к рыночной экономике, ее начального этапа очень важны мероприятия научно-технического характера. Важнейшим фактором повышения эффективности производства был и остается научно-технический прогресс (НТП). До последнего времени НТП протекал, по сути, эволюционно (в стране в целом). Недостаточно стимулировалась разработка и внедрение мероприятий по новой технике. В современных условиях формирования рыночных отношений нужны революционные, качественные изменения, переход к принципиально технологиям, перевооружение на основе новейших достижений науки и техники. Коллективы предприятий, их руководители главное внимание уделяют материальному стимулированию труда. Большая часть прибыли после уплаты налогов направляется в фонд потребления. Такое положение ненормально. Очевидно, по мере развития рыночных отношений, предприятия начнут уделять должное внимание развитию производства на перспективу и будут направлять необходимые средства на новую технику, обновление производства, на освоение и выпуск новой продукции (работ, услуг).