Функции и принципы налогообложения. Этапы формирования налоговой системы в РФ

Указанные меры создали стимулы для перехода субъектов предпринимательской деятельности на специальные налоговые режимы, в том числе из сферы "теневого" бизнеса. За 2002 - 2007 г. г. (на начало года) количество налогоплательщиков, применяющих указанные специальные налоговые режимы увеличилось с 2,0 млн. до 3,7 млн. (из них 1,0 млн - организации) или в 1,8 раза, а поступления налогов, уплачиваемых в связи с применением этих режимов выросли в 3,3 раза.

В рамках проведения налоговой политики в среднесрочной перспективе будет обеспечено положение, при котором с учетом того обстоятельства, что специальные налоговые режимы - это исключение из общего режима налогообложения, не будет расширения области их применения.

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в I квартале 2007г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 1277,2 млрд. рублей, что на 7,8% больше, чем за соответствующий период предыдущего года. В марте 2007г. поступления в консолидированный бюджет составили 581,2 млрд. рублей и увеличилась по сравнению с предыдущим месяцем в 1,8 раза.

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам[9] млрд. рублей

|

I квартал 2007г. |

В% к I кварталу 2006г. | |||||

|

консолиди- рованный бюджет |

в том числе |

консолиди- рованный бюджет |

федераль- ный |

консолиди- рованные бюджеты субъектов Российской Федерации | ||

|

федераль- ный |

консолиди- рованные бюджеты субъектов Российской Федерации | |||||

|

Всего |

1277,2 |

590,8 |

686,5 |

107,8 |

89,4 |

131,0 |

|

в том числе: налог на прибыль организаций |

418,3 |

119,6 |

298,7 |

125,9 |

122,3 |

127,5 |

|

налог на доходы физических лиц |

238,7 |

- |

238,7 |

135,1 |

- |

135,1 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

208,5 |

208,5 |

- |

77,4 |

77,4 |

- |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

65,7 |

22,4 |

43,3 |

116,5 |

102,2 |

125,5 |

|

налоги на имущество |

64,1 |

- |

64,1 |

158,8 |

- |

158,8 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

245,2 |

230,0 |

15,2 |

89,0 |

88,6 |

96,3 |

|

из них налог на добычу полезных ископаемых |

236,4 |

222,0 |

14,4 |

87,5 |

87,1 |

94,6 |

|

поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам |

2,8 |

1,8 |

1,0 |

35,4 |

38,2 |

31,2 |

|

прочие |

33,9 |

8,5 |

25,4 |

128,5 |

115,5 |

133,6 |

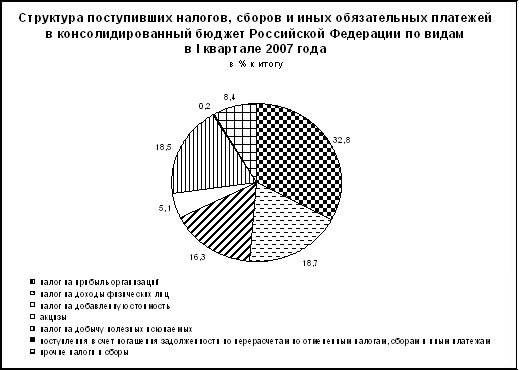

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в I квартале 2007г. обеспечили поступления налога на прибыль организаций - 32,8%, налога на добычу полезных ископаемых - 18,5%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, - 16,3% и налога на доходы физических лиц - 18,7%.

В I квартале 2007г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 1183,7 млрд. рублей (92,8% от общей суммы налоговых доходов), региональных - 50,1 млрд. рублей (3,9%), местных налогов и сборов - 14,3 млрд. рублей (1,1%), налогов со специальным налоговым режимом - 28,4 млрд. рублей (2,2%). [10]

Заключение

За последние годы в России был проведен ряд налоговых реформ, к позитивным результатам которых следует отнести некоторое снижение налогового бремени налогоплательщиков за счет уменьшения налоговых ставок по основным налогам (налога на прибыль организаций - до 24%, НДС - до 18%, налога на доходы физических лиц - до 13%, ЕСН - до 26%). В рамках реализации основных направлений налогового реформирования, помимо совершенствования отдельных налогов, достигнуто определенное упрощение налоговой системы путем отмены "оборотных" налогов, налога с продаж, налога с имущества, переходящего в порядке наследования и дарения. С 1 января 2006 года в налоговой системе Российской Федерации действует 14 налогов и сборов (в том числе 9 - федеральных, 3 - региональных, 2 - местных) и 4 специальных налоговых режима. Положительным результатом налогового реформирования также является введение специальных налоговых режимов в виде упрощенной системы налогообложения и единого налога на вмененный доход для определенных видов деятельности, а также для сельскохозяйственных товаропроизводителей, направленных на снижение налогового бремени для налогоплательщиков, упрощение процедуры налогообложения и администрирования.