Характеристика внебюджетных фондов

Исполнение бюджета Фонда осуществлялось на основании Федерального закона «О бюджете Пенсионного фонда Российской Федерации на 2009 год и на плановый период 2010 и 2011 годов» с учётом внесённых в него изменений, в том числе в связи с принятием ряда решений о повышении размеров пенсий и социальных выплат.

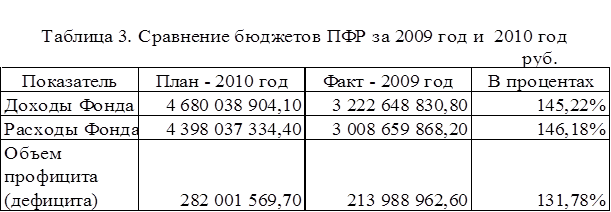

В целом бюджет Фонда за 2009 год исполнен по доходам в сумме 3222,6 млрд. рублей (98,2 процента от утверждённых прогнозных показателей) и по расходам в сумме 3008,7 млрд. рублей (98,5 процента от утверждённых показателей).

Исполнение бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, составило по доходам 2939,8 млрд. рублей (98,2 процента от утверждённых показателей), по расходам – 2976,5 млрд. рублей (99,3 процента от утверждённых показателей).

Общий профицит бюджета Фонда составил 214,0 млрд. рублей. Бюджет Фонда за этот же период в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, исполнен с дефицитом в сумме 36,8 млрд. рублей, источником финансового обеспечения которого являлись остатки средств на счетах бюджета Фонда в указанной части.

В таблице 3 представлено сравнение количества денежных средств в фактическом периоде 2009г. и плановом периоде 2010г.

Федеральным законом предусматривается, что формирование финансовой базы бюджета Фонда на обязательное пенсионное страхование начиная с 1 января 2010 года будет осуществляться за счёт страховых взносов на обязательное пенсионное страхование, исходя из размера страховых взносов на 2010 год – 20 процентов.

Финансовое обеспечение компенсации выпадающих доходов бюджета Фонда в связи с установлением с 1 января 2010 года пониженных тарифов страховых взносов для отдельных категорий плательщиков и валоризацией пенсионных прав граждан, приобретенных до 2002 года, предусматривается осуществлять за счёт межбюджетных трансфертов из федерального бюджета.

Расходы бюджета Фонда на пенсионное обеспечение на 2010 год определены с учётом не только валоризации, но и других мероприятий по совершенствованию пенсионного обеспечения граждан и повышению его уровня. При этом среднемесячный размер пенсии в 2010 году планируется увеличить на 1535,77 рублей, или на 25 процентов.

Глава 3 Направления по совершенствованию системы пенсионного обеспечения

Заимствование опыта других стран при реформировании системы пенсионного обеспечения в России является достаточно бесперспективным. Более продуктивным представляется анализ этого опыта с целью выявления подходов, которые позволяют наиболее эффективно решать возложенные на пенсионную систему задачи не только в настоящее время, но и в перспективе.

Одним из ключевых направлений социальной политики российского правительства является совершенствование пенсионной системы страны. С 2001 года был принят ряд законов, основные из которых:

· "Об обязательном пенсионном страховании в Российской Федерации" №167-ФЗ от 15 декабря 2001 года и "О трудовых пенсиях в Российской Федерации" №173-ФЗ от 17 декабря 2001 года, согласно которым страховая часть трудовой пенсии выплачивается за счет средств бюджета ПФР, базовая - за счет федерального бюджета;

· "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" №111-ФЗ от 24 июля 2002 года, который обеспечивает права граждан на инвестирование денежных средств накопительной части трудовой пенсии.

Суть ныне действующей пенсионной системы Российской Федерации - в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности россиян за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника.

Необходимость реформирования пенсионной системы стала очевидной вскоре после принятия Закона Российской Федерации от 20 ноября 1990 г. №340-1 “О государственных пенсиях в Российской Федерации”. В течение 1992 – 1995 гг. объединенными усилиями специалистов Минсоцзащиты России, Минтруда России и Пенсионного фонда России была разработана Концепция реформы системы пенсионного обеспечения в Российской Федерации, которая в августе 1995 года была одобрена Правительством Российской Федерации. Часть из мероприятий, намеченных Концепцией, реализована, и прежде всего, в форме перехода на персонифицированный учет в системе государственного пенсионного страхования.

Однако намеченные мероприятия по созданию трехуровневой системы пенсионного обеспечения и центрального её ядра в форме государственного страхования пенсий, оказались не выполненными.

В 1997 г. как элемент развития Концепции 1995 г., был предложен проект Программы пенсионной реформы в Российской Федерации. Суть новых предложений сводится к внедрению в практику пенсионного обеспечения страховых механизмов в различных формах: индивидуальных именных накопительных и условно-накопительных счетов, профессиональных пенсионных систем. Само название документа – Программа пенсионной реформы, настраивает на оптимистическое настроение, что общество начнет движение к требуемым переменам.

Исходя из роли пенсионной системы в обществе, принятую Правительством Программу необходимо рассматривать с разных позиций, наиболее важные из которых – социальная и финансовая.

Так социальная позиция предполагает: сохранение пенсионных прав, заработанных гражданами за предыдущие периоды; установление более справедливых правил определения размера пенсий; поддерживание приемлемого для общества уровня пенсий и размера страховых взносов; усиление заинтересованности граждан в контроле за финансированием пенсий и как часть – за уплатой страховых взносов.

С точки зрения финансовой позиции необходимо: привлечение средств отраслей для пенсионного обеспечения работавших в отрасли; привлечение инвестиционного дохода от операций на финансовом рынке.

В связи с трудным экономическим положением создание дополнительных профессиональных пенсионных систем для работников всех организаций на современном этапе не представляется возможным. Поэтому их формирование будет осуществляться постепенно, по мере готовности отдельных организаций и их групп, отраслей хозяйства или территорий создавать у себя такие системы, а также возможности государства предоставить соответствующие льготы.

Дополнительная профессиональная пенсионная система может быть как с установленными выплатами, так и с установленными взносами, солидарной либо накопительной или использовать одновременно оба эти принципа. Ее финансирование может осуществляться как исключительно за счет взносов работодателя, так и с участием работников. В то же время все обязательства по пенсионной системе должны иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов (актуарный баланс).

Поскольку большая часть активов профессиональных пенсионных систем будет использоваться на накопление и инвестироваться в развитие экономики, то представляется целесообразным также освободить от прямого налогообложения инвестиционный доход профессиональных пенсионных фондов. Вместе с тем следовало бы ввести налогообложение пенсий, выплачиваемых по дополнительным профессиональным пенсионным системам.