Характеристика доходов Федерального бюджета, субъектов РФ и муниципальных бюджетов

Всего доходы в 2007 г. составили 19392271,8 тыс. руб., что на 5102070,1 тыс. руб. больше, чем в 2005 г.

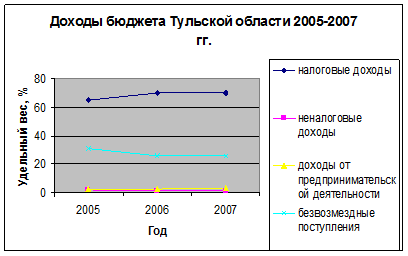

Налоговые доходы составили 69,9% к доходам в 2007 г., что на 4,95% больше, чем в 2005 г. Из них лидирующее место занимает налог на прибыль (34,15% в 2007 г., 32,51% в 2005 г.), затем идут НДФЛ (33,59% в 2007 г., 26,26% в 2005 г.) и акцизы (18,49 в 2007г., 20,92% в 2005 г.).

Неналоговые доходы составили 1,24% к доходам в 2007 г., что на 0,58% меньше, чем в 2005 г. Из них лидирующее место занимают доходы от использования имущества (50,17% в 2007 г., 47,63% в 2005 г.), затем идут доходы от продажи активов (25,51% в 2007 г., 8,48% в 2005 г.) и платежи при пользовании природными ресурсами (14,38% в 2007 г., 12,62% в 2005 г.).

Безвозмездные поступления составили 25,73% к доходам в 2007 г., что на 5,07% меньше, чем в 2005 г.

Доходы от предпринимательской деятельности составили 3,15% к доходам в 2007 г., что на 0,37% больше, чем в 2005 г.

Из анализа видно, что налоговые доходы составляют большую часть всех доходов (более 50%).

Заключение

На основании оценки результатов выполненного исследования основные выводы по работе следующие:

1. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России.

2. Доходы бюджетов – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

3. Классификация доходов бюджета – группировка доходов бюджетов всех уровней бюджетной системы, основанная на законодательных актах РФ, определяющих источники формирования доходов всех уровней бюджетной системы.

4. В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме того, имеются ещё и безвозмездные поступления (ст. 41 БК РФ). Эти поступления связаны обычно с движением средств между бюджетом и внебюджетными и бюджетными целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет. Могут быть и поступления денег от отдельных экономических субъектов.

5. Две самостоятельные группы доходов бюджета – налоги и неналоговые платежи. Главной из них, конечно, являются налоги. Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местные бюджеты.

6. Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации – на налоговые и неналоговые, но и по другим признакам, в частности:

1) в зависимости от механизма поступления доходов в бюджет, они

подразделяются на собственные и регулирующие.

2) по социально – экономическому признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

3) в зависимости от конкретных объектов обложения – взимаемые с имущества или дохода;

4) по признаку источников уплаты – налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на себестоимость продукции;

5) по конкретным видам прямых и косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог с физических лиц и др.; акцизы, НДС, таможенные пошлины и т.д.).

7. Федеральными налогами признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ. К ним относятся налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные пошлины и сборы.

Региональными признаются налоги и сборы, введенные в соответствии с Налоговым кодексом и вводимые в действие законами субъектов РФ. Это налог на имущество физических лиц, налог с продаж, региональные лицензионные сборы и др.

Местными налогами признаются налоги и сборы, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.

8. В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, кроме налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы. В доходы федерального бюджета полностью поступают собственные неналоговые доходы. В них направляются также доходы субъектов РФ, централизуемые в федеральном бюджете для целевого финансирования централизованных мероприятий.

9.Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

10. Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления. В местные бюджеты полностью поступают также доходы от продажи имущества, находящегося в муниципальной собственности. Другие неналоговые доходы поступают в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления

Список используемой литературы

1) Конституция Российской Федерации // по БД «Консультант +».

2) Бюджетный кодекс Российской Федерации // по БД «Консультант +»

3) «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»; федеральный закон от 24.07.2007 № 198-ФЗ // по БД «Консультант +».

4) «О внесении изменений в федеральный закон «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»; федеральный закон от 03.03.2008 № 19-ФЗ // по БД «Консультант +». 5)О положении «О бюджетном процессе в муниципальном образовании город Тула»; решение Тульской городской Думы от 19.10.2005 №73/1427 // www.bestpravo.ru.