Центры финансовой ответственности в компании

|

|

|

|

|

|

1. Определение количества и организационного состава ЦФО / ЦФУ

Организационные звенья компании объединяются в центры финансового учета, центры консолидации и центры финансовой ответственности на основании определенных критериев.

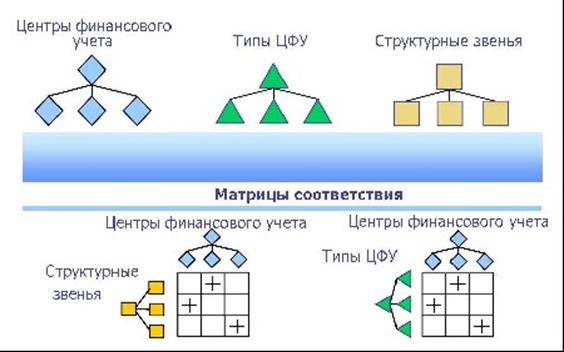

Эти данные заносятся рабочей группой в программный комплекс типа ORGWARE “БИГ-Мастер” в виде 3 базовых классификаторов и 2 матричных проекций, составляющих модель финансовой структуры.

Схема классификаторов и проекций представлена на приложении № 2.

2. Определение типов ЦФУ/ЦФО

После определения организационного состава ЦФУ / ЦФО необходимо определить тип получившихся элементов финансовой структуры. Тип элемента финансовой структуры определяется стратегией компании по каждому конкретному бизнес-направлению.

3. Разработка схемы консолидации финансовой информации

После определения типов элементов финансовой структуры можно переходить к построению схемы консолидации финансовой информации, которая является своего рода каркасом для разработки бюджетов.

4. Разработка положения о финансовой структуре

Полученная модель оформляется в виде «Положения о финансовой структуре», в котором определяется регламент разработки, утверждения и актуализации финансовой структуры компании. [8]

Заключение

В данной курсовой работе рассмотрена финансовая ответственность в компании с двух сторон, в том числе и со стороны риск-менеджмента. Итак.

Если рассматривать финансовую ответственность со стороны риск-менеджмента, то можно заметить, что финансовый риск является одним из главнейших факторов продвижения предприятия или компании в финансовом плане. Он необходим ввиду того, что способствует развитию центров финансовой ответственности в качестве их работоспособности, помогает определять возможные пути более легкого и менее капиталоемкого достижения целей, заключающихся в получении максимально возможной прибыли. Но для достижения таких целей и возможности более эффективного применения риск-менеджмента компании необходимо правильно распределить финансовую ответственность между своими отделами.

Но прежде чем выделять ЦФО, необходимо определить места возникновения затрат и дохода, а уже затем соотнести их с существующей организационной структурой компании и территориальным распределением бизнес-единиц. Финансовая структура является лишь одним из разрезов управленческой структуры компании. Поэтому и привязывать ее жестко к организационной структуре не всегда правильно. Важно помнить цель построения финансовой структуры – распределение ответственности за достижение финансового результата.

Таким образом, предприятию необходимо провести обследование своей финансовой структуры и по окончании оного распределить финансовую ответственность между своими отделами уже по фактически выявленным закономерностям и с наибольшей для себя выгодой.

Литература

1. И.Т. Балабанов − Основы финансового менеджмента: Учебное пособие. – Москва. Финансы и статистика, 1998.

2. Е.С. Стоянова − Финансовый менеджмент: теория и практика: Учебник. – Москва: Перспектива, 2006.

3. Н.Н. Селезнева, А.Ф. Ионова − Финансовый анализ. Управление финансами: Учебное пособие. − Москва: ЮНИТИ-ДАНА, 2007.

4. С.Д Ильенкова − Экономика и статистика фирм: Учебник. − Москва: Финансы и статистика, 1996.

5. О.И. Волкова − Экономика предприятия. − Москва: ИНФРА - М, 1998.

6. Гражданский Кодекс Российской Федерации. − Новосибирск: Сибирское университетское издательство, 2004.

7. А.В. Миславский − Управленческие технологии и проектирование учетных систем. − Москва: RbSys, 2007.

8. Центр финансовых решений: База знаний. − http://www.fsc.kiev.ua/101/116/431/485/, 2007.

9. Л.П. Дашков, А.В. Брызгалин − Коммерческий договор: от заключения до исполнения. − Москва: ИВЦ “Маркетинг”, 1996.

10. Н.П. Кондраков − Методика анализа финансового состояния предприятия в условиях перехода к рынку. − Москва: Деньги и кредит, 1996.

11. А.П. Чечета − Анализ финансового состояния предприятия. − Москва: Бухгалтерский учет, 1996.

12. Е.Н. Евстигнеев, В.В. Ковалев − Анализ финансовой устойчивости торгового предприятия. − Москва: Бухгалтерский учет, 1996.

13. С. А. Малахов − Состояние и поведение российских предприятий. − Вопросы экономики, 1996.

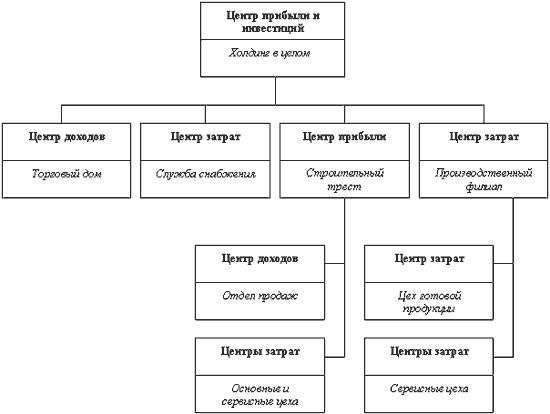

Приложение № 1

Схема 1. Сложноподчиненная структура ЦФО.

Приложение № 2

Схема 2. Матрицы соответствия центров финансового учета.