Экономическая эффективность и привлекательность проекта открытия вегетарианского ресторана

Простой срок окупаемости проекта

По таблице видно, что значение чистого потока денежных средств с нарастающим итогом становится положительным на 2 году жизни проекта. Следовательно, простой срок окупаемости проекта равен 3.

Расчеты проводились без учета обесценивания денег.

Чистая текущая стоимость (NPV)

Рассчитаем NPV для нашего проекта.

Проект рассматривается на горизонте планирования 6 лет.

NPV рассчитывается без учета остаточной стоимости проекта.

Возьмем ставку дисконтирования 18% годовых.

Тогда NPV = 5 084 095 > 0, следовательно, по этому критерию проект можно считать экономически эффективным.

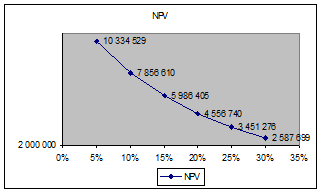

Рассмотрим график чувствительности NPV к ставке сравнения.

Из графика видно, что чистый дисконтированный доход убывает достаточно медленно с увеличением ставки сравнения, следовательно, проект эффективен.

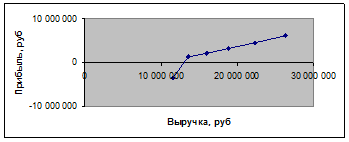

Из графика видно, что зависимость прибыли от выручки является положительной.

Внутренняя норма доходности (IRR)

Проект рассматривается на горизонте планирования 6 лет.

Расчет проводился без учета остаточной стоимости проекта.

Внутренняя норма доходности данного проекта составляет приблизительно 62%.

5.3 Оценка риска проекта

Оценка методом критических точек

Точка безубыточности (BEP) – минимальная выручка, при которой покрываются затраты фирмы, т.е. это то значение выручки, при котором прибыль равно нулю.

Если П = 0, то Выручка = 8 413 251.

Запас прочности 26,67%.

Запас финансовой прочности показывает насколько далеко предприятие от точки безубыточности.

Структура и прибыльность затрат

По отношению к объему производства или продаж затраты разделяют на постоянные и переменные.

Переменные затраты - затраты, изменение которых связано с изменением объема произведенной продукции.

Постоянные затраты - затраты, не изменяющиеся при изменении объемов производства.

Рассмотрим структуру затрат

|

Постоянные затраты |

% от постоянных затрат |

% от общих затрат | |

|

Зарплата |

424 000 |

65% |

12% |

|

Аренда |

150 000 |

23% |

4% |

|

Реклама |

30 000 |

5% |

1% |

|

Поддержка сайта |

30 000 |

5% |

1% |

|

Хозяйственные расходы |

9 000 |

1% |

0% |

|

Связь |

6 000 |

1% |

0% |

|

649 000 |

100% |

18% | |

|

Переменные затраты |

% от переменных затрат |

% от общих затрат | |

|

Себестоимость продукции |

2 868 413 |

100% |

82% |

|

Итого затрат |

3 517 413 |

По Таблице видно, что большая доля затрат приходится на переменные затраты (приблизительно две трети). Это не очень хорошо, т.к. объем переменных затрат прямо пропорционально зависит от объема выручки офиса, а значит с ростом выручки будут расти и переменные затраты.

Оценка с помощью сценарного подхода

Рассмотрим три сценария: пессимистичный, оптимистичный и реалистичный.

Реалистичный вариант

Согласно данному варианту ежемесячная выручка офиса составляет 11 473 650 р. в первый год работы. Материальные затраты составляют 7 788 000 р. в год, а затраты на выплату сотрудникам заработной платы – 5 088 000 р.

|

Наименование |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Год 6 |

|

Выручка |

11 473 650 |

13 538 907 |

15 975 910 |

18 851 574 |

22 244 857 |

26 248 932 |

|

Себестоимость |

2 868 413 |

3 384 727 |

3 993 978 |

4 712 894 |

5 561 214 |

6 562 233 |

|

Приток ДС |

8 605 238 |

10 154 180 |

11 981 933 |

14 138 681 |

16 683 643 |

19 686 699 |

|

Текущие затраты |

7 788 000 |

8 566 800 |

9 423 480 |

10 365 828 |

11 402 411 |

12 542 652 |

|

прямые/материальные |

2 700 000 |

2 970 000 |

3 267 000 |

3 593 700 |

3 953 070 |

4 348 377 |

|

з/п |

5 088 000 |

5 596 800 |

6 156 480 |

6 772 128 |

7 449 341 |

8 194 275 |

|

Инвестиционные затраты |

5 085 000 |

0 |

0 |

0 |

0 |

0 |

|

Отток ДС |

12 873 000 |

8 566 800 |

9 423 480 |

10 365 828 |

11 402 411 |

12 542 652 |

|

ЧПДС |

-4 267 763 |

1 587 380 |

2 558 453 |

3 772 853 |

5 281 232 |

7 144 047 |

|

Налог |

-640 164 |

238 107 |

383 768 |

565 928 |

792 185 |

1 071 607 |

|

ЧПДС после налога |

-3 627 598 |

1 349 273 |

2 174 685 |

3 206 925 |

4 489 047 |

6 072 440 |

|

ЧПДС нараст ит. |

-3 627 598 |

-2 278 325 |

-103 640 |

3 103 285 |

7 592 332 |

13 664 772 |