Электронные методы платежа

Однако переход к предоставлению банками электронных услуг, в частности, эмитированию смарт-карт, сам по себе не гарантирует прибыли. Поиск правильной структуры издержек и доходов может занять некоторое время уже после того, как смарт-карты будут введены в обращение. Например, несмотря на широкое и повсеместное использование банковских магнитных карт на всём протяжении 70-х гг. доход по таким операциям был значительно ниже, чем в других сферах банковской деятельности. Только устранение государственных ограничений на верхний предел процентной ставки за кредит и устранение ежегодных налоговых сборов на операции с магнитными картами в конце 70-х начале 80-х гг. создали благоприятные условия для того, чтобы такие операции стали более прибыльными.

Можно выделить следующие факторы, влияющие на решение операторов электронных финансовых сетей (денежных посредников) по поводу использования электронных методов платежа:

§ расширение доли на финансовом рынке;

§ безопасность и конфиденциальность расчётов.

Как и правления банков, операторы электронных финансовых сетей хотят захватить возможно большую долю рынка транзакций, которые в настоящий момент осуществляются наличными. Они также действуют в условиях риска, при котором широкое использование электронных методов платежа может сократить объёмы платежей по магнитным кредитным и дебетовым картам, от операций с которыми они в настоящий момент получают прибыль. Если смарт-карты заменят наличные деньги, финансовые сети извлекут прибыль, потому что банки-эмитенты этих карт обычно платят им процент за услуги. Но если электронные системы платежа на основе “сетевых денег” только заменят кредитные или дебетовые карты, в таком случае единственный путь, при котором финансовые сети смогут извлечь прибыль, будет зависеть от того, являются ли новые платёжные методы более прибыльными, чем ранее используемые традиционные методы платежа.

Для того чтобы заменить наличные транзакции, финансовые сети должны быть очень эффективными. Транзакции наличными деньгами являются достаточно дешёвыми, а их издержки очень низкими в сравнение со стоимостью покупки. Сегодня электронные транзакции в среднем стоят около 15 центов каждая, но даже такая низкая стоимость составляет приличный процент, например, от стоимости безалкогольного напитка за 75 центов. Поэтому, чтобы осуществить вторжение на рынок и получить прибыль финансовые сети должны будут сократить издержки значительно ниже текущего уровня.

3. основные принципы функционирования электронных платёжных систем на основе смарт-карт

На современном этапе большинство новых электронных платёжных систем основываются на использовании смарт-карт или “сетевых денег”, в основе которых лежит специальное программное обеспечение для осуществления платежей в Интернет.

Рассмотрим основные принципы функционирования электронных платёжных систем на основе смарт-карт.

Существует много определений смарт-карт. Наиболее часто смарт-карты, также известные как “электронные кошельки”, определяются как пластиковые карты, которые имеют встроенный микропроцессор, “заряженный” определённой денежной стоимостью (в отличие от магнитных карт, на магнитной полосе которых никакой денежной стоимости не зафиксировано). Стоимость карты снижается с каждой покупкой. Смарт-карты являются револьверными и могут использоваться для различных целей. Они не требуют авторизации в режиме реального времени для перевода стоимости. Первые две характеристики отличают смарт-карты от одноцелевых карт, предназначенных для предоплаты и широко используемых в Европе. Третья характеристика отличает их от дебетовых и кредитных магнитных карт. Смарт-карты могут содержать финансовые прикладные программы, в том числе функции кредитных и дебетовых карточек и “электронных кошельков”, а также программы поощрения лояльности, функции проездного билета, водительского удостоверения и т. д. Основными преимуществами этого вида пластиковых карточек, по сравнению с карточками с магнитной полосой, является повышенная надёжность, безопасность, многофункциональные возможности, ведение на одной карточке нескольких счетов. Существенным недостатком смарт-карт является их высокая себестоимость по сравнению с карточками с магнитной полосой.

электронный деньги платеж

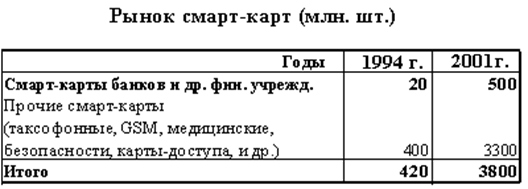

Таблица 1.

Таблица 2

Таблица 3

Рисунок 1

Первые смарт-карты появились во Франции в середине 70-х г. Первые проекты по организации платёжных расчётов на базе смарт-карт относятся к началу 80-х гг. Однако, между появлением карточек с микропроцессором и созданием эффективных продуктов на их основе прошло почти 20 лет, что неудивительно, поскольку банковская индустрия в таких продуктах долгое время не нуждалась. Комбинированные карточки (с магнитной полосой и микросхемой) довольно широко стали применяться в банковских сферах Франции, Германии и ряда других стран лишь в начале 90-х гг., когда ущерб от мошенничеств с магнитными картами в международных платёжных системах стал пугающе высоким. Именно поэтому в середине 90-х гг. международные “карточные” ассоциации и компании VISA, MasterCard, AmEx и другие приступили к разработке новых платёжных продуктов на основе смарт-карт.

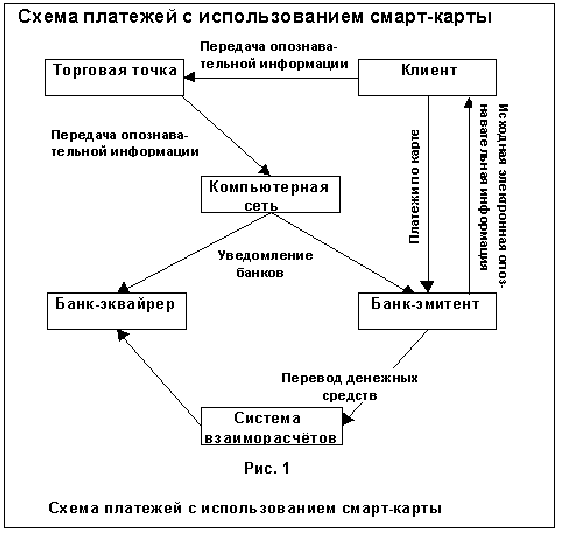

Когда потребитель платит смарт-картой, система осуществляет перевод электронной совокупности цифр или знаков (электронной стоимости) с карты на специальный счёт торговой точки, где хранится “электронная наличность”. Торговая точка периодически связывается по компьютерной сети с банком-эмитентом (он же банк клиента) и представляет электронную стоимость к оплате. Затем сеть оповещает банк клиента о необходимости оплатить соответствующую сумму банку-эквайреру и два банка производят взаиморасчёты (см. рис.1). Банки, также как и в случае с кредитными и дебетовыми картами, удерживают определённый процент от объёма платежа (дисконт) как компенсацию за услуги, которые они оказывают.

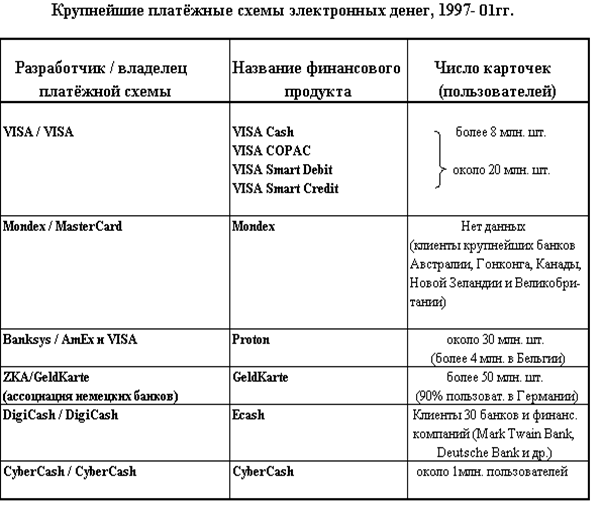

Как видно из таблицы 1, потенциальный рынок банковских и других смарт-карт с финансовыми приложениями к 2002 г. составит около 500 млн. шт., если сюда включить смарт-карты технологических и телекоммуникационных компаний, которые в настоящий момент активно эмитируют смарт-карты.

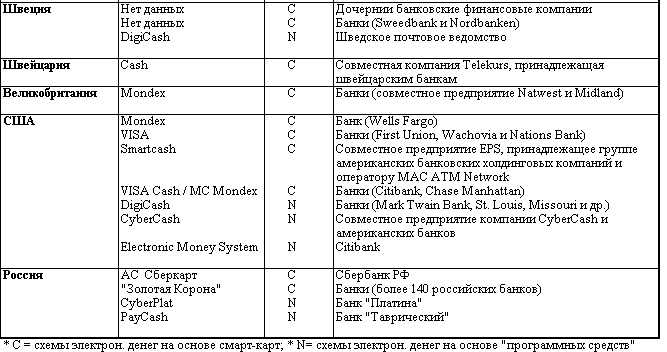

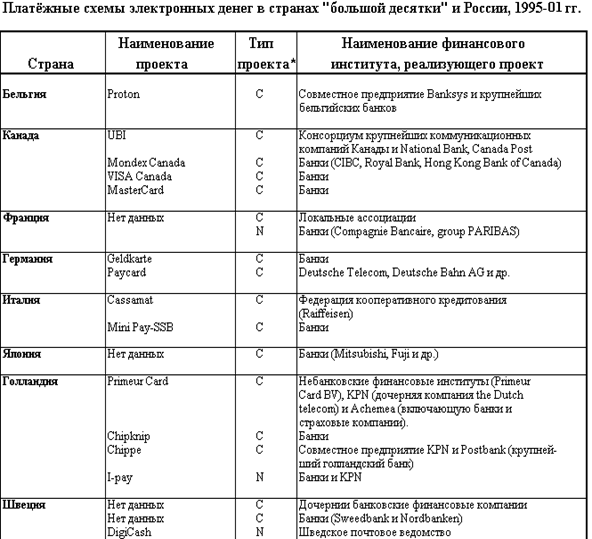

По данным компании Smart Card Forum, в 2000 г. осуществлялось свыше 140 проектов создания новых платёжных систем на базе смарт-карт и сетевых денег. Особое признание новые способы платежа завоевали в Европе и Юго-Восточной Азии, где активно развивают свои проекты крупнейшие карточные ассоциации, такие как VISA и MasterCard. Среди электронных платёжных систем на основе смарт-карт наиболее известными являются: Mondex, Proton, VISA Cash, GeldKarte и др.