Элементы финансовой системы Российской Федерации

План

Введение

Эволюция финансовой системы

Элементы и звенья финансовой системы РФ

Перспективы развития структуры финансовой системы РФ

Заключение

Список используемой литературы

Приложения

Введение

Экономика любого государства основана на объективных экономических законах. Современные страны осуществляют управление рыночной экономикой с помощью государственного уклада народного хозяйства, финансовой налоговой системы, денежно-кредитной системы.

Вопрос о сущности финансовой деятельности и финансовой системы государства и муниципальных образований имеет большое теоретическое значение.

Финансовая система - термин, употребляемый для обозначения разных по своей сути понятий: а) совокупность сфер и звеньев финансовых отношений, взаимосвязанных между собой. В этом значении финансовая система страны включает три крупные сферы: финансы предприятий, учреждений, организаций; страхование; государственные финансы. Каждая из них состоит из звеньев; б) совокупность финансовых учреждений страны, к которым относятся финансовые органы и все структурные подразделения Государственной налоговой службы. [1]

По своей роли в общественном производстве финансы включают в себя два звена:

общественные финансы;

финансы хозяйствующих субъектов.

Целью курсовой работы является определение принципиальных составляющих финансовой системы Российской Федерации. Характеристика основных звеньев данной структуры.

Вопросы (задачи), рассматриваемые в курсовой работе:

Эволюция финансовой системы. Дискуссионные аспекты определения структуры финансовой системы России, рассмотренные разными экономистами и авторами финансовых статей и учебников в различных временных отрезках прошлого и настоящего.

Элементы и звенья финансовой системы РФ. Определение составных элементов финансовой системы. Особенности, характерные каждому звену структуры.

Перспективы развития структуры финансовой системы РФ. Рассмотрение основных проблем, препятствующих развитию. Методы и факторы, координирующие развитие финансовой системы.

Анализ закономерностей развития финансов в разных условиях общественного воспроизводства свидетельствует о наличии общих признаков в сущности финансовых отношений, что обусловлено сохранением объективных причин и условий функционирования финансов.

Эволюция финансовой системы

В современное время термин "финансы" в обществе используется довольно часто: государственные (общественные) финансы, финансы предприятий, финансовые ресурсы, финансовые рынки, финансовый менеджмент, финансовая политика и т.п.

Но до сих пор в мировой экономической науке нет общепринятого мнения о происхождении этого слова. Одни считают, что термин произошёл от латинского слова "financia", в переводе означает "денежный платёж". Похоже слово "финансы" и на английское "fine" - денежная пеня, пошлина за привилегию. Однако финансы отличаются от денег, как по содержанию, так и по выполняемым функциям. Деньги - это строго определённая экономическая категория с чёткой выраженной сущностью и функциями; это особый товар, служащий всеобщим эквивалентом. Финансы - это определённые экономические отношения, возникающие в момент движения денег, когда происходит их передача или перечисление наличными или безналичным путём.

Таким образом, финансы - это совокупность денежных отношений, возникающих в процессе формирования, распределения и использования фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства. [2]

Подходы к определению финансовой системы также разнообразны. Так, например, представители англо-американской финансовой школы Т. Коуплэнд, Р. Брэйли, С. Росс, Ю. Бригхем и другие трактуют финансовую систему как совокупность ряда учреждений и рынков, предоставляющих финансовые услуги фирмам, гражданам, а также правительствам.

Мнение других, а также российских учёных состоит в том, что сущность финансовой системы страны раскрывается через её подсистемы и составляющие: банковскую, кредитную, денежную, бюджетную, налоговую.

В экономической практике современной России можно встретить два наиболее часто встречающихся варианта определения финансовой системы.

Первый вариант определения, предложенный Л.А. Дробозиной, Г.К. Поляком, отражает практический, прикладной подход: финансовая система - это совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств хозяйствующих субъектов, граждан и государства.

Второй вариант определения (научная школа Санкт-Петербургского университета экономики и финансов, В.В. Ковалёв, В.В. Иванов и др.) отражает более академичный, классически-теоретизированный подход: финансовая система - это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

"Финансовая система" - в российской экономике понятие развивающиеся. Подходы к определению состава подсистем также различны между собой. В большинстве своём, несмотря на различия подходов, учёные-экономисты в составе финансовой системы выделяют примерно схожий набор элементов (Приложение 1) [3].

Ещё в учебниках советских времён в структуре финансовой системы выделялись обычно две подсистемы:

финансы предприятий и отраслей народного хозяйства;

общегосударственные финансы.

Иногда к ним добавляли как отдельную подсистему государственный кредит. Сравнительно простая система финансов СССР соответствовала экономическому базису страны и проводимой финансовой политике. Реформы, проводимые в российской финансовой сфере, осуществление принципиально новой экономической и финансовой политики объективно обусловили выделение новых звеньев финансовой системы.

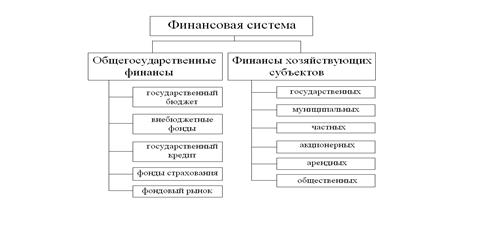

Так, авторы В.К. Сенчагов, А.И. Архипов, А.М. Ковалёва считают, что финансовая система России включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, фондовый рынок, финансы предприятий различных форм собственности. И представляют систему в следующей структуре (Рис.1.1).

Рис.1.1 Финансовая система РФ по В.К. Сенчагову, А.И. Архипову, А.М. Ковалёвой

По их мнению, эти две подсистемы различаются методами формирования и использования фондов денежных средств. Общегосударственные финансы - это централизованные фонды денежных ресурсов, которые создаются путём распределения и перераспределения национального дохода, созданного в отраслях материального производства (вторая подсистема). Финансы предприятий - эти децентрализованные фонды денежных средств образуются из денежных доходов и накоплений самих же предприятий.

Несмотря на разграничение сферы деятельности и применения особых способов и форм образования и использования денежных фондов в каждой отдельной подсистеме, финансовая система является единой, поскольку базируется на едином источнике ресурсов всех звеньев. Взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены единой сущностью финансов.