Эффект операционного рычага в финансовом менеджменте

Влияние увеличения объема производства и реализации товарной продукции на прибыль предприятия определяется понятием операционного рычага, воздействие которого проявляется в том, что изменение выручки сопровождается более сильной динамикой изменения прибыли.

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта операционного рычага (левериджа), обратную величине порога безопасности:

либо

либо  ,

,

где ЭОР – эффект операционного рычага.

Операционный рычаг показывает насколько процентов изменится прибыль при изменении выручки на 1%. Эффект операционного левериджа заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах). Сила воздействия операционного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры.

Найденное с помощью формулы значение эффекта операционного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

,

,

где D ВР - изменение выручки в %; D П - изменение прибыли в %.

Пример 1.

Руководство предприятия "Технология" имеет намерение за счет роста объемов продаж электротоваров увеличить выручку от реализации на 10% (с 50 000 грн. до 55 000 грн.), не выходя при этом за пределы релевантного периода. Общие переменные затраты составляют для начального варианта 36 000 грн. Постоянные затраты равны 4 000 грн. Можно рассчитать сумму прибыли в соответствии с новым объемом выручки от реализации продукции традиционным методом или с помощью операционного рычага.

Традиционный метод:

1. Начальная прибыль равна 10 000 грн. (50 000 - 36 000 - 4 000).

2. Переменные затраты на запланированный объем продукции возрастут на 10%, то есть будут равны 39 600 грн. (36 000 х 1,1).

3. Новая прибыль: 55 000 - 39 600 - 4 000 = 11 400 грн.

Метод операционного рычага:

1. Сила влияния операционного рычага: (50 000 - 36 000 / / 10 000) = 1,4. Это означает, что 10% роста выручки должны принести прирост прибыли на 14% (10 х 1,4), то есть 10 000 х 0,14=1 400 грн.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов и себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объема продаж доля условно-постоянных расходов падает и воздействие операционного рычага падает.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

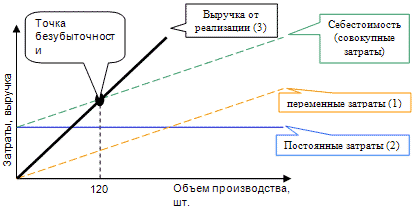

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты — объем производства -прибыль». Последовательность построения графика заключается в следующем: на графике строится линия постоянных затрат, для чего проводится прямая, параллельная оси абсцисс; на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая на графике, отвечающая этому значению; вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая, отвечающая данному значению.

![]()

Прямые показывают зависимость переменных и постоянных затрат, а также выручки от объема производства. Точка критического объема производства показывает объем производства, при котором выручка от реализации равна ее полной себестоимости. После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, то есть того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше — получает прибыль. Зная порог рентабельности можно рассчитать критический объем производства:

Запас финансовой прочности. Это разница между выручкой предприятия и порогом рентабельности. Запас финансовой прочности показывает, на какую величину может уменьшиться выручка, чтобы предприятие все еще не несло убытков. Запас финансовой прочности рассчитывается по формуле:

ЗФП = VP – RПОРОГ

Чем выше сила влияния операционного рычага, тем меньше запас финансовой прочности.

Пример 2. Расчет силы воздействия операционного рычага

Исходные данные:

Выручка от реализации продукции — 10000 тыс. руб.

Переменные затраты — 8300 тыс. руб,

Постоянные затраты — 1500 тыс. руб.

Прибыль — 200 тыс. руб.

Расчет:

1. Рассчитаем силу воздействия операционного рычага.

Сумма покрытия = 1500 тыс. руб. + 200 тыс. руб. = 1700 тыс. руб.

Сила воздействия операционного рычага = 1700 / 200 = 8,5 раза

2. Предположим, что на следующий год прогнозируется рост объема реализации на 12 %. Мы можем рассчитать, на сколько процентов возрастет прибыль:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 тыс. руб

8300 * 112% / 100 = 9296 тыс. руб.

11200 - 9296 = 1904 тыс. руб.

1904 - 1500 = 404 тыс. руб.

Сила воздействия рычага = (1500 + 404) / 404 = 4,7 раза.

Отсюда прибыль возрастает на 102 %:

404 - 200 = 204; 204 * 100 / 200 = 102%.

Определим порог рентабельности для этого примера. Для этих целей следует рассчитать коэффициент валовой маржи. Он считается как отношение валовой маржи к выручке от реализации:

1904 / 11200 = 0,17.

Зная коэффициент валовой маржи — 0,17, считаем порог рентабельности.

Порог рентабельности = 1500 / 0,17 = 8823,5руб.