Эффективность внедрения лизинговых операций на предприятиях рыбной отрасли

По общему правилу риск случайной гибели или случайной порчи имущества несет его собственник, поскольку иное не предусмотрено законом или договором. В договоре финансовой аренды собственником арендуемого имущества остается арендодатель. Однако риск случайной гибели или случайной порчи арендованного имущества несет арендатор с момента передачи ему арендованного имущества, если иное не предусмотрено договором финансовой аренды (ст. 669 Гражданского кодекса РФ).

Необходимо отметить, что узкоспециализированные лизинговые компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Эти фирмы, как правило, располагают собственным парком машин или запасом оборудования и предоставляют их лизингополучателю по заявке клиента. При этом лизингодатели сами осуществляют техническое обслуживание и следят за поддержанием товара в нормальном эксплутационном состоянии.

Универсальные лизинговые фирмы передают в аренду (лизинг) разнообразные виды машин и оборудования. Они предоставляют лизингополучателю право выбора поставщика необходимого ему оборудования, размещения заказа и приема объекта сделки. Техническое обслуживание и ремонт осуществляют поставщик либо сам лизингополучатель. При этом лизингодатель на правах владельца имеет право осмотреть имущество и проверить комплектность. После ввода объекта в эксплуатацию лизингодатель обязан подписать протокол приемки объекта. Если протокол приемки содержит перечень недостатков, обнаруженных при приемке, лизингодатель должен поручить поставщику устранение их в течение определенного срока. Лизингодатель имеет право систематически проверять состояние сдаваемого в наем оборудования и правильность его эксплуатации.

При организации лизинговой операции лизингополучатель принимает на себя следующие обязанности:

- произвести приемку объекта сделки непосредственно при поставке, обеспечить все необходимые технические и правовые условия приемки;

- осуществить монтаж и ввод объекта в эксплуатацию, если это не входит в обязанности поставщика;

- подтвердить комплектность поставки, качество работы оборудования и достижение проектной мощности;

- при обнаружении недостатков их перечень указать в протоколе приемки и сообщить лизингодателю.

Лизингополучатель обязан также предоставить лизингодателю необходимые гарантии, перечень которых указывается в договоре финансовой аренды.

Лизингополучатель может получить следующие услуги от лизингодателя: технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом, монтажом и наладкой сданного в лизинг оборудования, техническим обслуживанием и текущим ремонтом оборудования; консультационные услуги по вопросам налогообложения, оформления сделки и др.

2.2.5 Формы расчётов

В настоящее время в соответствии со сложившейся практикой применяются следующие основные формы расчетов:

- документарный аккредитив;

- инкассо;

- банковский перевод;

- открытый счет;

- авансовый платеж.

Кроме того, осуществляются расчеты с использованием векселей и чеков.

Аккредитив - это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу.

Инкассо - банковская операция, посредством которой банк по поручению клиента получает платеж от третьего лица за оказанные услуги, зачисляя эти средства на счет клиента в банке.

Банковский перевод представляет собой поручение (по просьбе клиента) одного банка другому выплатить переводополучателю определенную сумму.

Авансовый платеж - оплата товаров и услуг до отгрузки и до оказания этих услуг.

Расчеты по открытому счету. Их сущность заключается в периодических платежах торговых партнеров. Сумма текущей задолженности учитывается в их книгах.

При лизинговых отношениях производятся следующие формы расчетов.

Расчеты по открытому счету не производятся, так как периодичность платежей по лизингу отражена в лизинговом договоре.

Расчет в форме аванса теоретически может иметь место при первичном платеже в случае международного договора по лизингу, когда лизингополучателем является российская компания. Это может произойти из-за осторожности западных предпринимателей к нашим организациям.

Основными же формами расчетов по лизингу является аккредитив и банковский перевод.

Аккредитив имеет место чаще всего при первоначальном платеже.

Лизинговые платежи по договору осуществляются при помощи банковского перевода.

Если это международный лизинг, то особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора.

При расчёте общего размера лизинговых платежей лизингодатель по договору лизинга включает в них сумму своих фактических затрат, а также планируемую прибыль.

Основные методы расчета лизинговых платежей изложены в "Методических рекомендациях по расчету лизинговых платежей", разработанных Министерством экономики РФ и утверждённых 16 апреля 2006г.

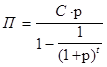

Первый метод предусматривает, что общая сумма лизинговых платежей начисляется равными долями в течении всего срока договора в соответствии с согласованной сторонами периодичностью.

где П - сумма платежа по лизингу;

С - стоимость лизингового имущества;

р - процентная ставка, в долях;

t - количество платежей, ед;

При втором методе лизингополучатель в момент заключения договора лизинга выплачивает лизингодателю аванс, размер которого согласован в договоре. Оставшаяся часть лизинговых платежей за вычетом аванса начисляется и выплачивается в течение срока действия лизинга аналогично первому методу.

При третьем методе в общую сумму лизинговых платежей включаются:

· Сумма амортизации лизингового имущества на весь срок действия лизингового договора;

· Комиссионное вознаграждение;

· Плата за дополнительные услуги лизингодателя, предусмотренные договором.

Если же договором лизинга предусмотрен выкуп лизингового имущества, в сумму лизинговых платежей включается выкупная стоимость имущества.

Общая сумма лизинговых платежей может быть рассчитана по формуле

П=А+К+В+Д+Н

где П - общая сумма лизинговых платежей;

А - сумма амортизационных отчислений по лизинговому имуществу;

К - плата за используемые лизингодателем кредитные ресурсы;

В - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

Д - стоимость дополнительных услуг, предоставляемых лизингополучателю со стороны лизингодателя на основании договора;

Н - налог на добавленную стоимость.