Виды налогов и порядок уплаты их физическими лицами

26000 + 68% = 43680руб. + 20% НДС + 5%= 55036.8руб.

В розничную сеть товар поступит по той же цене, что и ранее -55036,8 руб., включая НДС. После реализации предприятие розничной торговли отнесет на издержки обращения покупную стоимость товаров 26000 рублей, рассчитается с бюджетом по НДС - (8736 руб. - 5200 руб.) = 3536 руб., и налогу с продаж- 2620,8руб., и покажет свой доход в размере 22880 рублей. Конечно же это пример условный и возможны различные варианты, но в любом случае поставщик, освобожденный от уплаты НДС, будет сталкиваться с большими трудностями в ведении своего бизнеса. С другой стороны, если организация оказывает услуги непосредственно населению, либо производит товары и самостоятельно их реализует населению, то такой организации будет, безусловно, очень выгодно работать по упрощенной системе Следует иметь в виду, что сказанное выше касается не только предпринимателей перешедших на упрощенную систему налогообложения, учета и отчетности. С подобными проблемами столкнется любой налогоплательщик пользующийся налоговыми освобождениями по НДС.

3.5. Поступление налоговых платежей в первом квартале 2002г.

За январь-март в федеральный бюджет фактически поступило 322,3 млрд. рублей, контролируемых Министерством Российской Федерации по налогам и сборам.

Задание установленное Министерству (включая единый социальный налог, зачисляемый в федеральный бюджет) на январь-март в размере 302,6 млрд.рублей, перевыполнено почти на 20,0 млрд.рублей, или на 6,5 процента.

В марте фактически поступило контролируемых налогов и сборов (включая ЕСН) 115,5 млрд.рублей, что больше задания, установленного в размере 111,5 млрд.рублей - на 3,9 млрд.рублей, или на 3,5%.

Налоговых и неналоговых доходов, контролируемых МНС России, в федеральный бюджет страны мобилизовано более 88,9 млрд.рублей, что составляет 124,3% к поступлениям марта прошлого года. Задание марта, установленное в размере 88,6 млрд.рублей, выполнено на 100,3%.

Единого социального налога, зачисляемого в федеральный бюджет, поступило в марте 26,6 млрд.рублей. Задание по указанному налогу, установленное Министерству в размере 22,9 млрд.рублей, выполнено на 116%. Перевыполнение составило около 3,7 млрд.рублей.

В марте 2002 года в бюджетную систему Российской Федерации поступило налогов и сборов на сумму 178,0 млрд.рублей, что на 22,4% больше, чем в марте 2001 г., а за январь-март - 467,2 млрд.рублей, или на 25,1% больше уровня поступлений аналогичного периода прошлого года.

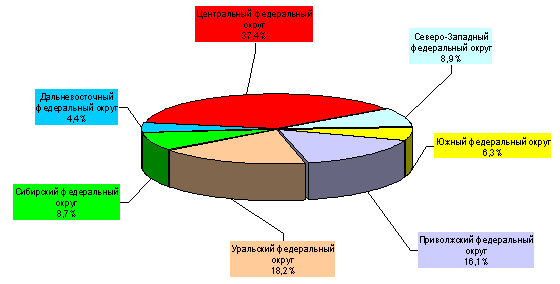

Распределение налоговых поступлений в бюджетную систему Российской Федерации по федеральным округам может быть представлено в виде следующей диаграммы.

Рисунок №1

Структура поступлений налогов и сборов в бюджетную систему Российской Федерации по федеральным округам в январе-марте 2002 года (в %)

Если по итогам 2 месяцев 2002 года было выявлено изменение структуры поступлений налогов и сборов устоявшейся за предыдущий год: увеличение поступлений по Центральному, Южному, Приволжскому и Дальневосточному федеральным округам и снижение поступлений по Северо-Западному федеральному округу и, в наибольшей степени, Уральскому федеральному округу, то по итогам квартала структура поступлений в окружном разрезе приняла прежний вид.

Доля участия Приволжского и Уральского федеральных округов в формировании налоговых доходов федерального бюджета также выше, чем консолидированного на 0,2 и 0,8 процентного пункта соответственно.

По Северо-Западному, Дальневосточному, Южному и Сибирскому федеральным округам долевое участие в формировании консолидированного бюджета больше по сравнению с федеральным на 1,7; 1,3; 0,7; 0,6 процентных пункта соответственно.

Налоговые поступления в консолидированный бюджет формируются за счет поступлений по федеральным, региональным и местным налогам. При этом поступления по федеральным налогам в консолидированный бюджет составляют 87,3%, из которых на НДС приходится 22,7%, налог на прибыль - 19,8%, налог на доходы физических лиц - 14,5%, акцизы - 13,8%, платежи за пользование природными ресурсами - 11,9 процента.

В марте в федеральный бюджет поступило налогов и сборов на сумму 91,2 млрд. рублей, или 123,1% к аналогичному периоду прошлого года, а за январь-март 2002 года поступления составили 242,1 млрд. рублей (51,8% к общему объему поступлений), что на 20,8% больше, чем в соответствующем периоде прошлого года.

Структурный состав налоговых доходов федерального бюджета несколько отличается от консолидированного. Так, основная масса налоговых поступлений федерального бюджета в марте обеспечена поступлениями НДС (45,6%), акцизов (18,9%), налога на прибыль организаций (16,2%), платежей за пользование природными ресурсами (15,6%).

Поступление налога на добавленную стоимость в бюджетную систему Российской Федерации в марте 2002 года составило 41,6 млрд.рублей, а за 3 месяца 2002 года - 106,2 млрд. рублей, или 107,2% к соответствующему периоду 2001 года.

В консолидированный бюджет в марте 2002 года поступило акцизов по сводной группе подакцизных товаров на сумму 20,8 млрд.рублей. За январь-март поступления составили 64,6 млрд.рублей, увеличившись на 33,8% по сравнению с соответствующим периодом 2001 года.

В федеральный бюджет в марте мобилизовано акцизов на сумму 17,2 млрд.рублей, а за январь-март общая сумма поступлений в федеральный бюджет составила 54,2 млрд. рублей, что на 34,4 процента превышает уровень поступлений января-марта 2001 года.

Поступления платежей за пользование природными ресурсами в консолидированный бюджет составили в марте 22,8 млрд.рублей, за январь-март 2002 года - 55,5 млрд. рублей, увеличившись по сравнению с аналогичным периодом 2001 года на 90,4%.

В марте в федеральный бюджет поступило платежей за пользование природными ресурсами на сумму 14,2 млрд.рублей. При этом за 3 месяца 2002 года в федеральный бюджет мобилизовано 31,8 млрд. рублей, что более чем в 3,4 раза больше, чем в январе-марте 2001 года.

В общей сумме платежей за пользование природными ресурсами в консолидированный бюджет поступления налога на добычу полезных ископаемых, введенного с января т.г. взамен трех налогов, уплачиваемых ранее, составили в январе-марте 37,4 млрд.рублей, увеличившись за март более чем в 2 раза. В федеральный бюджет мобилизовано 27,5 млрд.рублей.

Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации на 1 апреля 2002 года составила 505,8 млрд. рублей (более 44% от совокупной задолженности по налоговым платежам, пеням и налоговым санкциям). С начала года задолженность сократилась на 6,6 млрд.рублей, или на 1,3%, при этом, за март она снизилась почти на 15 млрд.рублей, или почти на 3 процента.

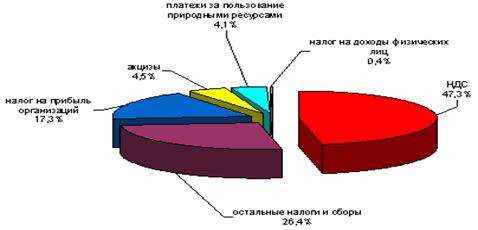

Рисунок №2

Структура задолженности в консолидированный бюджет по видам налогов на 1 апреля 2002 года.

Недоимка по федеральным налогам на 1 апреля составила 197,9 млрд. рублей и снизилась по сравнению с началом года почти на 26,9 млрд.рублей, в т.ч. в марте - на 11,7 млрд.рублей, что свидетельствует об ускорении темпов снижения недоимки.