Виды налогов и порядок уплаты их физическими лицами

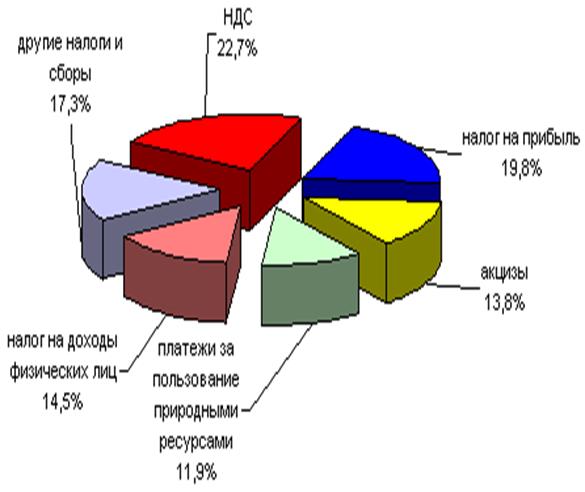

Рисунок №3

Структура поступлений налогов и сборов в консолидированный бюджет по видам налогов за январь-март 2002 года (в %)

Заключение.

Как видно из настоящей работы, обложение физических лиц подоходным налогом в РФ имеет много особенностей и вопросов. Огромное количество проблем и вопросов вызывает налогообложение предпринимателей. Как разделять имущество, принадлежащее лицу как предпринимателю и просто как физическому лицу. Либо его налогообложение будет полностью совпадать с налогообложением юридического лица, либо нужно принять разграничения по его имуществу. На этот вопрос существует много разъяснений различных служб, в том числе налоговых, но и они противоречат друг другу.

При обложении имущества, переходящего в порядке наследования и дарения возникает проблема оценки имущества, например, квартира, может быть оценена как по справке БТИ, так и независимыми экспертами, которые ее оценивают исходя из своих личных соображений, в также из соображений личной выгоды, которую можно получить от наследника или одариваемого.

При налогообложении имущества граждан местные органы имеют право уменьшать размер налога, как по отдельным категориям, так и по отдельно взятым гражданам, при этом не указано, чем должны руководствоваться данные органы местного самоуправления при принятии этого решения.

Конечно, наше налоговое законодательство оставляет желать много лучшего, но тем не менее его необходимо досконально знать, особенно в части налогообложения физических лиц, т.к. это касается каждого гражданина, ибо всем известно, что “незнание законов не освобождает от ответственности”. Попадаться на “удочки” всевозможных компаний, обещающих продать вашу квартиру, дачу за немыслимые деньги без уплаты налогов, но не предупреждающих Вас о том, что при подаче налоговой декларации Вы будете иметь проблемы с налоговой инспекцией. Вам все равно придется платить, вот только из каких денег, ведь между получением дохода и уплатой (принудительной и со штрафами) подоходного налога пройдет время и полученных Вами денег уже может и не быть. Так лучше знать и платить меньше и правильно, а для этого нужно просто знать законы страны, в которой живешь, какими бы странными и несправедливыми они порой не казались.

Создание Налогового кодекса преследовало много целей. Одной из них является выведение высоких доходов физических лиц из теневого оборота, то есть их легализация. Для достижения этой цели введена единая ставка подоходного налога, вводятся дополнительные имущественные и социальные вычеты, а также особый порядок их предоставления. Однако, эти меры, в частности единая ставка налога, можно рассматривать лишь в качестве временных, так как задачи подъема отечественной экономики, в общем, и улучшения благосостояния граждан в частности не могут быть решены только в рамках Налогового Кодекса.

Слишком много целей мы хотим достигнуть при помощи одного документа, полагая, что налоги, и только они, являются и тормозом и стимулом развития. Сегодня необходимо в первую очередь решать задачи, направленные на преодоление кризиса неплатежей, и как следствие из этого, повышение доходов граждан, принятия соответствующих мер по пресечению уклонения от уплаты налогов. Например, в США обязательность налогообложения опирается на систему строгой ответственности за уклонение от уплаты налогов, сокрытие доходов и занижение налогов.

Необходимо упомянуть о том, что на введение единой ставки подоходного налога имеется и противоположное мнение. Отсутствие прогрессивной шкалы нарушает элементарный принцип справедливости обложения. В сложившейся ситуации будет происходить равное обложение в условиях большой дифференциации доходов, особенно такой, как в России.

Мои предложения:

1. Предприниматель без образования юридического лица должен заранее спланировать уровень доходов, расходов и заранее просчитать все налоги которые он будет уплачивать в бюджеты различных уровней. Он может применить следующие формы налогообложения: а).единый вмененный налог; б). патент с уплатой Налога на добавленную стоимость.

При уплате единого вмененного налога, необходимо просчитать величину полученного дохода с используемых площадей (розничная торговля) или с имеющихся посадочных мест (предприятия общественного питания).

При использовании формы налогообложения в виде патента, предприниматель может получить льготу по уплате налога на добавленную стоимость, в соответствии со ст.145 Налогового кодекса РФ (часть 2, пункт 1).

2. Физическим лицам необходимо учесть все льготы по налогу на доходы (подоходному налогу) и собирать подтверждающие документы о произведенных расходах (обучение, лечение и т.д.) предусмотренные Налоговым кодексом частью 2.

Список литературы

- Анализ хозяйственной деятельности. / Под ред. Белобородовой В.А. –М.: Финансы и статистика, 1988. –4200с.

- Учебник И.Е. Тишкова "Бухгалтерский учет", Минск, 1999

- Учебник Т.Ф. Юткина "Налоги и налогообложение", Москва, 1998

- Учебник Н.П. Кондракова "Бухгалтерский учет", Москва, 1998

- Учет финансовых результатов. Вонебникова Н.В., Пяков М. Л. Бух. учет, 1998, №1

- Налоги: Учебное пособие под редакцией Д.Г. Черника, Москва, Финансы и статистика 1996

- Налоговый кодекс РФ, глава 23 "Налог на доходы физических лиц".

- Совершенствование финансовой налоговой системы. Логинов В, Новицкий Н. // Экономист, 1998, №2. с. 71.

- Справочник бухгалтера – 00. Налоги и отчетность в нормативных документах. М.: “Интек” 2000

- Журнал Нормативные акты для бухгалтера, №4,7,11 от 2002

- Закон Российской Федерации "Об основах налоговой системы в Российской Федерации ".

- Закон Краснодарского края "О налоге с продаж" №415-КЗ от 26.11.2001

-Закон Краснодарского края "О едином налоге на вмененный доход" №155-КЗ от 06.11.1998

- Закон РФ о налогах на имущество физических лиц №2003-1 в редакции от 17.07.1999

- Закон РФ "О налоге с имущества, переходящего в порядке наследования или дарения" от 12.12.1991 №2020-1 (ред. От 27.01.2000)

- Информационно-саправочная система Консультант плюс, версия ПРОФ.

- Официальная информация Министерства Российской Федерации по налогам и сборам опубликованная на сайте www.nalog.ru

ПРИЛОЖЕНИЯ

Приложение 1.

Ставки единого социального налога

|

Налоговая база на каждого отдельного работника нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого | |

|

Федеральный фонд обязательного медицинского страхования |

территориальные фонды обязательного медицинского страхования | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

До 100 000 рублей |

28,0 процента |

4,0 процента |

0,2 процента |

3,4 процента |

35,6 процента |

|

От 100 001 рубля до 300 000 рублей |

28 000 рублей + 15,8 процента с суммы, превышающей 100 000 рублей |

4000 рублей + + 2, 2 процента с суммы, превышающей 100 000 рублей |

200 рублей + 0,1 процента с суммы, превышающей 100 000 рублей |

3400 рублей + 1,9 процента с суммы, превышающей 100 000 рублей |

35 600 рублей + 20,0 процента с суммы, превышающей 100 000 рублей |

|

От 300 001 рубля до 600 000 рублей |

59 600 рублей + + 7,9 процента с суммы, превышающей 300 000 рублей |

8400 рублей + + 1,1 процента с суммы, превышающей 300 000 рублей |

400 рублей + 0,1 процента с суммы, превышающей 300 000 рублей |

7200 рублей + 0,9 процента с суммы, превышающей 300 000 рублей |

75 600 рублей + 10,0 процента с суммы, превышающей 300 000 рублей |

|

Свыше 600 000 рублей |

83 300 рублей + 2,0 процента с суммы, превышающей 600 000 рублей |

11 700 рублей |

700 рублей |

9900 рублей |

105 600 рублей + 2,0 процента с суммы, превышающей 600 000 рублей |