Имущественное страхование в россии

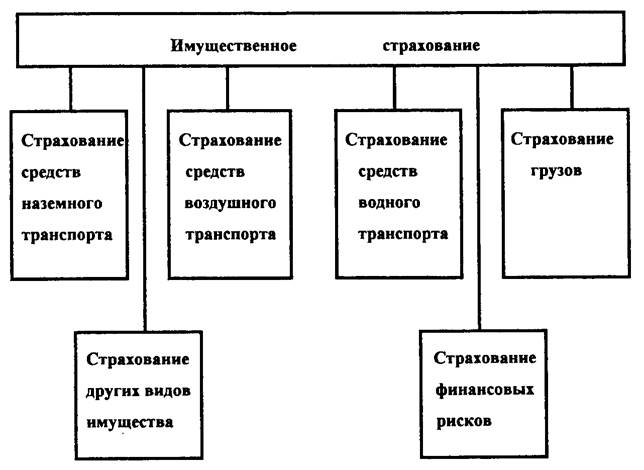

• наземным транспортным средством, вследствие повреждения или уничтожения (угона, кражи) наземного транспортного средства;

• воздушным судном, вследствие повреждения или уничтожения (угона, кражи) средства воздушного транспорта, включая моторы, мебель, внутреннюю отделку, оборудование и др.;

• водным судном, вследствие повреждения или уничтожения (угона, кражи) средства водного транспорта, включая моторы, такелаж, внутреннюю отделку, оборудование и др.;

• грузом, вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов) независимо от способа его транспортировки;

• имуществом, вследствие повреждения или уничтожения имущества.

Согласно Условиям лицензирования страховой деятельности Российской Федерации от 19 мая 1994 г. № 02-02/08, утвержденным Федеральной службой России по надзору за страховой деятельностью, совокупность видов имущественного страхования можно разделить на несколько групп (рис. 1):

Рис. 1. Классификация имущественного страхования

Имущественное страхование может осуществляться в добровольной и обязательной формах. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона "Об организации страхового дела в Российской Федерации". Конкретные условия страхования определяются при заключении договора страхования. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования установлены соответствующими законами Российской Федерации. Основная задача имущественного страхования состоит в обеспечении страховой защиты имущественных интересов физических и юридических лиц. Экономическая эффективность страховой защиты зависит от конкретных страховых услуг, предоставляемых страхователям. Для оценки эффективности имущественного страхования следует выделить факторы, влияющие на характер и полноту страховой защиты[3]:

• перечень объектов, подлежащих страхованию;

• перечень событий, на случай наступления которых проводится страхование;

• управление рисками;

• объем ответственности страховщика;

• уровень страхового обеспечения;

• экономическое обоснование тарифных ставок;

• условия страхования;

• порядок заключения договора;

• своевременность возмещения страхового ущерба;

• наличие льгот, предоставляемых страхователям.

Имущественное страхование является наиболее существенным и распространенным методом воздействия на риски, которые можно измерить в финансовом отношении с точки зрения количественных размеров возможного ущерба и вероятности наступления страхового случая. Согласно ст. 9 закона "Об организации страхового дела в Российской Федерации" "событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления". Для минимизации ущерба и снижения риска необходимо использовать страхование как метод управления риском. Управление страховыми рисками в имущественном страховании можно представить как процесс оценки, контроля и финансирования риска. Оценка стоимости риска представляет собой определение вероятности наступления события, на случай которого проводится страхование, и его последствий, выраженных в денежной форме. Стоимость риска оценивается на основе актуарных вычислений, путем изучения статистических данных, характеризующих частоту возникновения событий и размер причиненного ими убытка. Контроль риска включает мероприятия, направленные на снижение вероятности возможного риска, а также уменьшение реального ущерба в случае его возникновения. Финансирование риска предполагает использование финансовых ресурсов для осуществления превентивных мероприятий и предотвращения убытков при наступлении неблагоприятных событий. Источниками финансирования могут быть страховые фонды, собственные средства, фонды самострахования, внешние источники и др. Так, например, управление экологическим риском ставит своей целью защиту предприятий, организаций и, несомненно, населения от последствий техногенных аварий и катастроф. Контроль или снижение экологического риска обеспечивается превентивными мероприятиями, направленными на уменьшение вероятности возможной аварии и ущерба в случае ее наступления. Финансирование риска в данном случае состоит в распределении финансового покрытия ущерба во времени для смягчения финансового давления. В мировой практике экологическое страхование является наиболее распространенным способом перераспределения экологического риска и резервирования средств для компенсации ущерба. Отсутствие достаточного опыта проведения экологического страхования в России, недостаточное развитие правовой и нормативно-методической базы для количественной оценки экологического риска и связанного с ним ущерба препятствуют развитию страхования экологических рисков. В соответствии со ст. 945 Гражданского кодекса Российской Федерации страховщик имеет право на оценку страхового риска. Риски могут носить объективный и субъективный характер. К объективным рискам относятся риски, причины которых не подвластны человеческому контролю: землетрясения, наводнения, ураганы, извержения вулканов и другие проявления стихийных сил природы. Субъективные риски основаны на отрицании объективного подхода к действительности: кражи, пожары, аварии и др. Следует отметить, что некоторые риски субъективного характера могут возникать по объективным причинам. В имущественном страховании серьезным страховым риском является пожар. В связи с этим Федеральная служба России по надзору за страховой деятельностью поясняет письмом от 24.07.1995 г. № 09/1-37р/17 "О противопожарном страховании" порядок и условия проведения противопожарного страхования. "Противопожарным страхованием является страхование средств наземного, воздушного, водного транспорта, грузов, иных видов имущества, кроме перечисленных, на случай уничтожения или повреждения имущества в результате пожара". Под понятием "пожар" понимается неконтролируемое горение, причиняющее материальный ущерб, вред жизни и здоровью граждан, интересам общества. Согласно письму Росстрахнадзора от 18.10.1996 г. № 02-04-08/4 и МВД РФ от 05.11.1996 г. № 1/18385 "Об осуществлении добровольного противопожарного страхования и отчислениях от страховых взносов по противопожарному страхованию в фонды пожарной безопасности" объектами противопожарного страхования являются имущественные интересы страхователя (застрахованного, выгодоприобретателя), связанные с:

• владением, пользованием и распоряжением имуществом на случай его повреждения или уничтожения в результате пожара, в том числе действий по его тушению;

• обязанностью страхователя (застрахованного) в порядке, установленном гражданским законодательством, возместить вред, причиненный третьим лицам в результате пожара, в том числе действий по его тушению.