Моделирование работы банка

Рис.3. Общая схема работы.

|

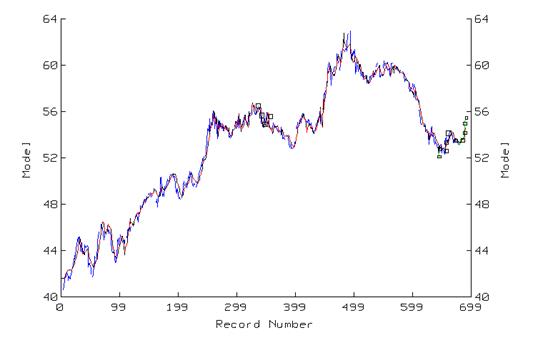

Рис.4.

Рис.5.

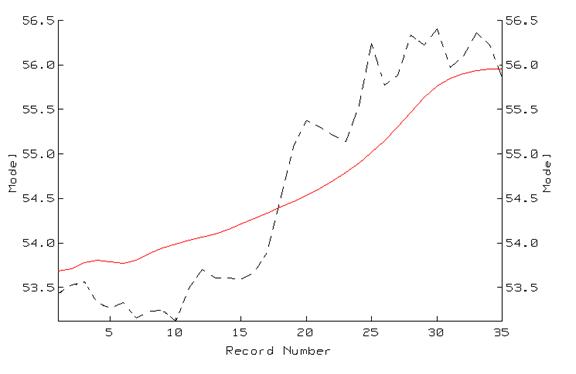

Рис.5.

Во время обучения сети были построены обобщающие правила, основываясь на которых было осуществлено предсказание на 35 дней торговли.(рис.5)

Сеть выводит пунктиром, в действительности - сплошной линией.

Таким образом, благодаря этой информации, банк может подкорректировать работу валютного отдела , избежать ошибок в выборе стратегий , потери денег.

Заключение

Коммерческий банк - это кредитное учреждение, реализующее экономические интересы. Банковское дело - как правило, весьма выгодный бизнес, основанный на определенных принципах. Основной - прибыльность. Показатель прибыли официально считается основным показателем деятельности банка. Иначе говоря, размер капитала, т.к. в балансовом отчете в разделе собственные средства (капитал) прибыль занимает не последнее место. Размер капитала банка имеет исключительное значение для его деятельности. Во-первых, регулирующие органы устанавливают минимально необходимый размер капитала для вновь создаваемых и работающих банков. Во-вторых, капитал банков служит основой (капитальной базой) для установления регулирующими органами нормативов, определяющих контролируемые показатели их деятельности. Наконец, чем больше размер капитала банка, тем выше уверенность его вкладчиков, кредиторов и клиентов, поскольку при этом повышается его надежность.

Т.о. для получения наибольшей прибыли предполагается создание и организация:

системы информации;

системы прогнозирования денежных ресурсов;

системы принятия решений;

системы контроля.

Представление динамической модели работы банка в виде программы оправды-вает себя, когда число отделов (S) и объемы финансирования (N) достаточно большие. (Уже при S>4 , N>10)

В этом случае преимущества такого подхода к решению задачи неоспоримы, так как в ручную рассчитать такой объем информации сложно, и программа дает неплохие результаты.

Программа настроена на определенную организационную структуру, базирующуюся на отделах.

Методика, изложенная в данной работе, может быть применена в любом отдельно взятом банке. Например, в следующих банках: Возрождение, Волгопромбанк, Индустриальный, РусЮгБанк, Сава и др.

Приложение 1.

Модель общего вида задачи распределения усилий.

Такой же динамический подход в той же мере справедлив и в случае, когда ограничение нелинейно, и в случае, когда ограничение является линейным

Модель описывается следующими соотношениями:

Максимизировать  (1’)

(1’)

при ограничениях  (2’)

(2’)

yj = 0 , 1, 2, . при любом j. (3’)

Допустим, что каждая функция Hj(yj) есть неубывающая функция, принимающая целочисленные значения при любом yj = 0, 1, 2, . и удовлетворяющая условию Hj(0) = 0. Для упрощения рассуждений принимается, что H1(y1) = y1, вследствие чего допустимое решение существует при любом значении N. На каждую величину yj можно также наложить ограничение сверху.

Рекуррентное соотношение динамического программирования, соответствующее задаче (1’) — (3’), имеет следующий вид:

gj = ![]() max {Rj (yj) +gj-1 [ n – Hj(yj)]}, j = 1,2, .,s, (4’)

max {Rj (yj) +gj-1 [ n – Hj(yj)]}, j = 1,2, .,s, (4’)

g0 ( n ) ≡ 0, j = 0 , (5’)

где n = 0, 1, ., N, а максимум берется только по неотрицательным целочисленным значениям yj, удовлетворяющим условию Hj(yj) ≤ n. Отыскивается значение gs(N). Для выполнения вычислений нужно определить по выражению (4’) значения каждой функции gj(n) при n = 0, 1, ., N, начиная с j = 1 и заканчивая j=s. [4].

Приложение 2

Листинг.

{ Динамическая модель работы банка }

program Bank;

uses Crt;

const

S = 10; { Число отделов }

N = 67; { Общий объем финансирования }

Lmax = 17; { Максимальное финансирование отдела }

{ Зависимости доходов от вложений по видам исследований и отделам }

P : array[1 S, 0 Lmax] of integer = (

{0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 }

(0, 0, 3, 1, 1, 22, 10, 17, 2, 9, 10, 6, 6, 17, 14, 10, 10, 10 ),

(0, 0, 3, 1, 1, 2, 10, 17, 9, 2, 11, 7, 6, 13, 13, 13, 13, 13 ),

(0, 0, 3, 8, 1, 20, 17, 6, 6, 6, 6, 7, 7, 8, 8, 8, 8, 8 ),

(0, 1, 3, 1, 1, 22, 10, 17, 3, 9, 20, 6, 6, 17, 14, 10, 10, 10 ),

(0, 1, 30,8, 1, 2, 11, 17, 4, 2, 11,27,26, 33, 33, 33, 33, 33 ),

(0, 1, 3, 7, 1, 14, 17, 6, 6, 6, 6, 7,17, 18, 18, 18, 8, 28 ),

(0, 3, 2, 6, 1, 22, 10, 14, 7, 9, 10, 6, 6, 17, 14, 15, 10, 11 ),

(0, 3, 1, 5, 1, 2, 0, 17, 9, 2, 11, 7, 6, 13, 13, 13, 13, 13 ),

(0, 5, 6, 14,1, 21, 15, 6, 8, 6, 6, 7, 7, 8, 11, 8, 8, 8 ),

(0, 6, 9, 3, 1, 20, 12, 4, 6, 1, 6, 7, 7, 8, 14, 18, 28, 38 )

);

Q : array[1 S, 0 Lmax] of integer = (

{0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 }

(0, 0,13, 3, 3, 23, 30, 15,12,19, 11, 1, 1, 11, 13, 14, 14, 14 ),

(0, 0, 3, 1,11, 2, 10, 17,19, 2, 11, 7, 6, 13, 13, 33, 33, 14 ),

(0, 0, 3, 8,11, 20, 17, 6, 16, 6, 6, 7, 7, 8, 8, 38, 48, 5 ),

(0, 1, 3, 1,11, 22, 10, 17,13, 9, 20, 6, 6, 17, 14, 40, 14, 15 ),

(0, 1, 30,8,11, 2, 11, 17,11, 2, 11,27,26, 33, 33, 32, 34, 35 ),

(0, 1, 3, 7,11, 14, 17, 6, 16,16,16, 17,17, 18, 18, 28, 14, 25 ),

(0, 3, 2, 6,11, 22, 10, 14,17,19, 10, 6,16, 17, 14, 15, 10, 15 ),

(0, 3, 1, 5,11, 2, 0, 17,19,12, 11, 7,16, 13, 13, 13, 15, 13 ),

(0, 5, 6, 14, 11, 21, 15, 6, 18,16,16, 17,17, 8, 11, 18, 18, 18 ),

(0, 6, 9, 3,11, 20, 12, 4, 16,11,16, 7, 7, 8, 14, 18, 28, 38 )

);

R : array[1 S, 0 Lmax] of integer = (

{0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 }

(0, 0, 0, 0, 0, 20, 0, 10, 0, 0, 10, 0, 6, 10, 10, 10, 10, 10 ),

(0, 0,13,11, 1,12, 10, 17,19,12, 11,17,16, 13, 13, 13, 13, 13 ),

(0, 0,13,28,11, 20, 17,16, 16,16,16, 27,37, 38, 38, 18, 18, 8 ),

(0,11,13,21,11, 22, 10, 17, 3, 9, 20, 6, 6, 17, 14, 10, 10, 10 ),

(0,11, 30,8,11,12, 11, 17,14, 2, 11,27,26, 33, 33, 33, 33, 33 ),

(0,11,13,27, 1, 14, 17,16, 16, 6, 6, 7,17, 18, 18, 18, 8, 28 ),

(0,13,12,26, 1, 22, 10, 14,17, 9, 10,26,26, 17, 14, 15, 10, 11 ),

(0,13,11,25,21, 2, 0, 17,19, 2, 11,27,26, 13, 13, 13, 13, 13 ),

(0,15,16,21,21, 21, 15,16, 18, 6, 6, 27,27, 28, 11, 28, 28, 8 ),

(0,16,19,23, 1, 20, 12, 4, 26,21,26, 27,27, 28, 14, 18, 28, 38 )

Литература

1)Банки и банковские операции : Учебник для вузов. / Под редакцией Е.Ф.Жукова.-М.: Банки и биржи , ЮНИТИ ,1997.