НДС как основа формирования бюджета

Приложение 8

|

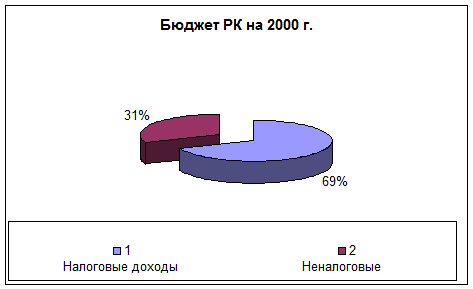

2000 г. РК | ||

|

Налоговые |

4 716 806 000 | |

|

Неналоговые |

2 110 521 000 | |

|

Итого |

6 827 327 000 | |

|

Профицит |

95 039 000 | |

|

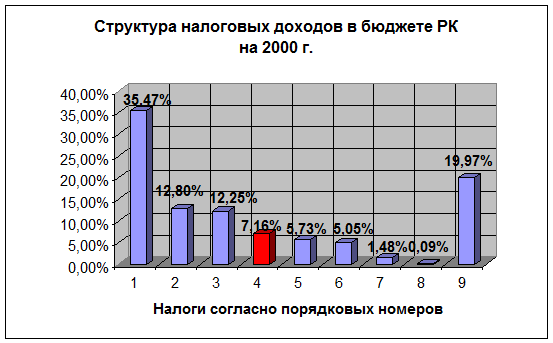

Структура налоговых доходов | ||

|

№ п/п |

в бюджете РК на 2000 год | |

|

1 |

Налог на прибыль |

35,47% |

|

2 |

Воспроизводство мин.-сырьевой базы |

12,80% |

|

3 |

Подоходный налог с физических лиц |

12,25% |

|

4 |

НДС |

7,16% |

|

5 |

Платежи за пользование природными ресурсами |

5,73% |

|

6 |

Налог на имущество предприятий |

5,05% |

|

7 |

Акцизы |

1,48% |

|

8 |

Налог на покупку ин.денежных занков |

0,09% |

|

9 |

Прочие налоги, пошлины и сборы |

19,97% |

Приложение 9

|

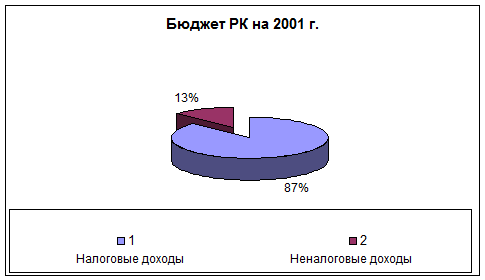

2001 г. РК | |||

|

Налоговые |

7 192 023 000 | ||

|

Неналоговые |

1 092 100 000 | ||

|

Итого |

8 284 123 000 | ||

|

Дефицит |

115 051 000 | ||

|

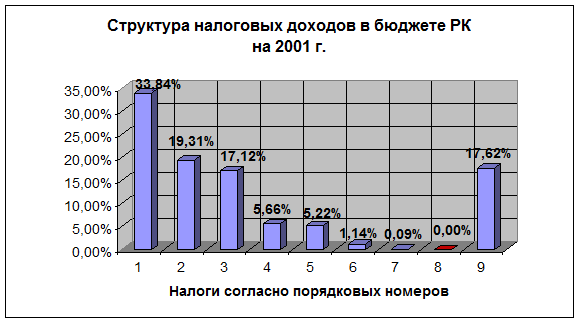

Структура налоговых доходов | |||

|

№ п/п |

в бюджете РК на 2001 год | ||

|

1 |

Налог на прибыль |

33,84% | |

|

2 |

Воспроизводство мин.-сырьевой базы |

19,31% | |

|

3 |

Подоходный налог с физических лиц |

17,12% | |

|

4 |

Налог на имущество предприятий |

5,66% | |

|

5 |

Платежи за пользование природными ресурсами |

5,22% | |

|

6 |

Акцизы |

1,14% | |

|

7 |

Налог на покупку ин.денежных занков |

0,09% | |

|

8 |

НДС |

0,00% | |

|

9 |

Прочие налоги, пошлины и сборы |

17,62% |

|

|

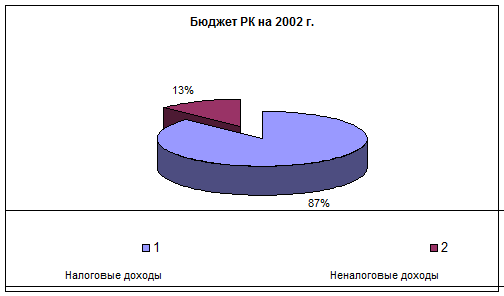

2002 г. РК | |||

|

Налоговые |

8 520 559 000 | ||

|

Неналоговые |

1 276 816 000 | ||

|

Итого |

9 797 375 000 | ||

|

Дефицит |

42 728 000 | ||

|

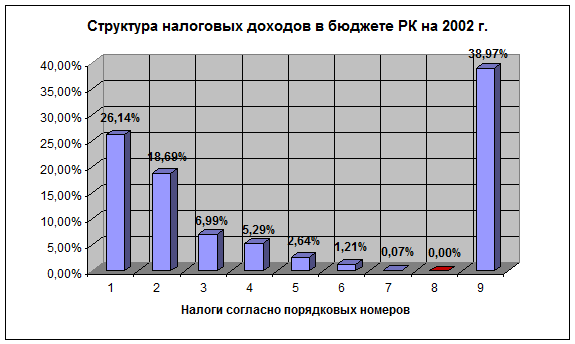

Структура налоговых доходов | |||

|

№ п/п |

в бюджете РК на 2002 год | ||

|

1 |

Налог на прибыль |

26,14% | |

|

2 |

Подоходный налог с физических лиц |

18,69% | |

|

3 |

Налог на имущество предприятий |

6,99% | |

|

4 |

Воспроизводство мин.-сырьевой базы |

5,29% | |

|

5 |

Акцизы |

2,64% | |

|

6 |

Платежи за пользование природными ресурсами |

1,21% | |

|

7 |

Налог на покупку ин.денежных занков |

0,07% | |

|

8 |

НДС |

0,00% | |

|

9 |

Прочие налоги, пошлины и сборы |

38,97% |