НДС как основа формирования бюджета

По истечении трех налоговых периодов, следующих за отчетным, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его заявлению.

Возврат сумм осуществляется органами федерального казначейства в течение двух недель считая со дня получения указанного решения налогового органа. При нарушении сроков возврата на сумму, подлежащую возврату, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации.

Суммы вычетов, в том числе, по авансам, в отношении операций по реализации товаров (работ, услуг), облагаемых по ставке 0 процентов ( включая реализацию товаров на экспорт), подлежат возмещению не позднее трех месяцев, считая со дня представления налогоплательщиком налоговой декларации.

В течение указанного срока налоговый орган производит проверку обоснованности применения налоговой ставки 0 процентов и налоговых вычетов и принимает решение о возмещении соответствующих сумм либо об отказе в возмещении.

2.2.Анализ влияния НДС на формирование доходов федерального бюджета РФ, регионального и муниципального бюджетов (на примере республиканского бюджета РК и бюджета "МО г. Печоры")

В Федеральном законе "О федеральном бюджете на 2002 год" заложена централизованная финансово-бюджетная система с исполнением Российской Федерацией распределительных функций. Основные изменения в бюджетном и налоговом законодательстве, учтенные при формировании проекта федерального бюджета на 2002 год, направлены, прежде всего, на увеличение доходной базы федерального бюджета и сокращение доходов бюджетов субъектов Российской Федерации и местных бюджетов.

Анализируя данные о поступлении НДС в федеральный бюджет за последние пять лет (1998 - 2002), можно заметить, что его размер в доходах бюджета значительно возрос. Это в принципе является положительным моментом, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста. Однако на нынешнем этапе развития экономики РФ НДС остается более предпочтительным, на мой взгляд, чем прямые налоги: во-первых, от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль, вследствие этого даже стали реже случаи финансовых нарушений; во-вторых, процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру; и, в-третьих, НДС не зависит от результатов хозяйственно-экономической деятельности субъектов, и поступления от него достаточно стабильны.

Несмотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Безусловно, открытым остается вопрос о положительной стороне этого влияния, так как увеличение цены способствует развитию инфляционных процессов. С другой стороны НДС не сильно препятствует развитию производства, поскольку действительным его плательщиком становится не производитель, а потребитель. С психологической точки зрения этот налог, в отличие от подоходного, в меньшей степени влияет на стимулы к труду, затрагивая расходы населения, а не доходы. Таким образом, конечный потребитель, уплачивая цену за товар, не замечает ее завышения на сумму налога, тогда как вычет из доходов подоходного налога более ощутим.

Посредством применения льгот на отдельные виды продукции или конкретные операции, а также льгот, предоставляемых тем или иным плательщикам, государство имеет возможность стимулировать развитие и осуществлять поддержку социально значимых видов деятельности (образование, здравоохранение, наука, культура и др.), стимулирование экспорта отечественных товаров за границу. Наконец, посредством многократного обложения НДС всех стадий производства продукции, работ и услуг достигается равенство всех участников рынка, а государство получает возможность осуществлять более полный контроль и оперативное управление финансово-хозяйственной деятельностью субъектов. Располагая полной и точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета.

Укрепление централизованной финансово-бюджетной системы Российской Федерации обеспечивается и за счет установления профицитности федерального бюджета в 2002 г. При этом в 2002 году фиксируется превышение доходов над расходами (профицит) федерального бюджета в размере 126,5 млрд. рублей или 1,19% ВВП. Доля федерального бюджета в ВВП по доходам и расходам растет более быстрыми темпами по сравнению с долей консолидированного бюджета Российской Федерации: по доходам – 16,8% и 18,8% по сравнению с 30,1% и 29,9% и по расходам – 15,5% и 17,6% по сравнению с 27,8% и 28,7% (2001 г и 2002 г. соответственно, в % к ВВП).

На этом основании, а также в связи с прогнозируемым уменьшением налоговых доходов бюджетов субъектов Российской Федерации и, соответственно, снижением их расходных возможностей предполагается передать значительную часть расходных полномочий на финансирование из федерального бюджета.

Проанализировав данные за последние 5 лет по Российской Федерации легко заметить, как возросла наполняемость консолидированного бюджета с момента принятия 2 части Налогового кодекса – почти на 10%, что в масштабах страны является огромной суммой. Данный приток средств, по моему мнению, явился основным фактором ведущим к профицитности бюджета (см. Приложение 1-5).

К сожалению, у консолидированного бюджета есть и недостатки. Самый существенный, на мой взгляд, это 100% изъятие НДС из бюджетов субъектов и образований РФ, весьма сильно ударившее по казне городов. (см. Приложение 6-15).

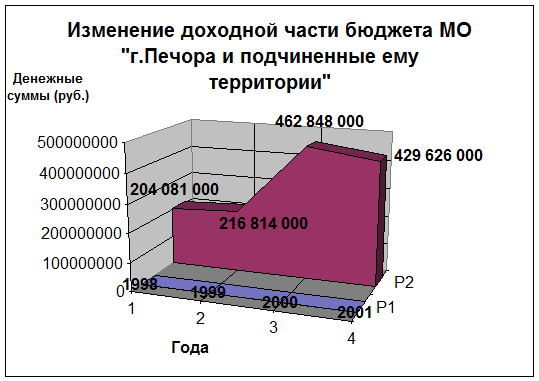

В отличие от Российской Федерации основными бюджетоформирующими налогами для РК является налог на прибыль (см. Приложение 6-11), а для МО «г.Печора» - подоходный налог (см. Приложение 12-15). Тем не менее, НДС, до принятия налогового кодекса, играл весьма весомую роль в бюджетах города и республики (см. Приложение 6-8,12-14).

С потерей НДС, бюджеты потеряли серьезный источник дохода, который они были вынуждены компенсировать повышением «Прочих налогов, пошлин и сборов» (условная графа налогов в моих таблицах – все прочие, не перечисленные налоги). Также НДС был частично скомпенсирован хорошей собираемостью других налогов: подоходного, на прибыль.

Из нижеприведенных данных по г. Печоре видно, что до принятия радикальных изменений в Законе о федеральном бюджете, НДС был, хотя и не самым крупным (в отличие от федерального бюджета), но достаточно весомым бюджетоформирующим налогом. После принятия изменений 100% НДС пошло в федеральный бюджет, что весьма отрицательно сказалось на доходной части бюджета МО «город Печора и подчиненные ему территории».