Применение электронных носителей информации в налоговом учёте

Сведения об отправителе – физическом лице

Реквизит "Фамилия, имя, отчество отправителя – физического лица"

Указываются фамилия, имя и отчество отправителя – физического лица.

Реквизит "Телефон отправителя"

Указывается код и номер телефона отправителя.

Реквизит "E-mail отправителя"

Указывается адрес электронной почты отправителя.

ПРИЛОЖЕНИЕ

Рис. 1. Главное окно программы «1С: Предприятие 7.7.».

Рис. 1. Главное окно программы «1С: Предприятие 7.7.».

|

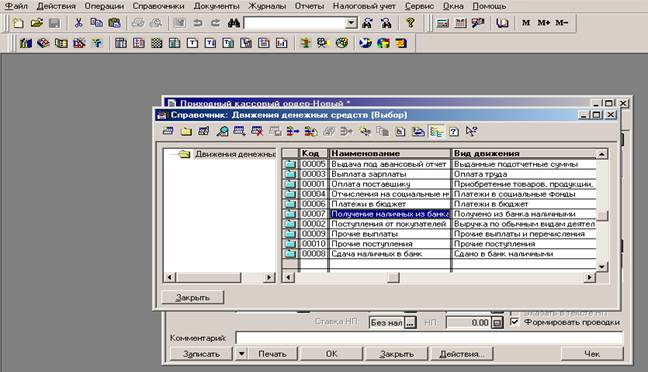

Рис. 3. «Справочник: Движения денежных средств».

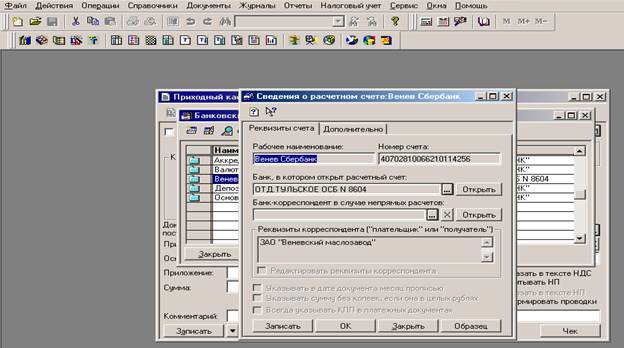

Рис. 4. Диалоговое окно «Сведения о расчетном счете».

|

Рис.6. Структура АИС

|

|

| ||||||||||

|

| |||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

|

| ||||||||||

СПИСОК ЛИТЕРАТУРЫ

1 Патрушина С.М. Информационные системы в бухгалтерском учете: Учебное пособие. – М.: ИКЦ «МарТ», 2003.

2 Автоматизированные информационные технологии в экономике. / Под ред. Г.А. Титоренко. – М.: ЮНИТИ-ДАНА, 2002.

3 «1С: Бухгалтерия», Настольная книга пользователя М – 1999

4 Брага В.В. «Компьютеризация бухгалтерского учета М – Финстатинформ 1996

5 Официальный Internet-сайт МНС РФ - nalog.ru