Регулирующая функция налогов и ее реализация в современных условиях

Если говорить о налоговом бремени физических лиц, то оно может быть определено как отношение соответствующих начисленных налогов к суммарным личным доходам. При этом нужно учитывать и скрытую форму налогообложения доходов населения через косвенные налоги. Конечно, полученные таким образом результаты не являются абсолютно точными, так как сложно учесть долю переложения на население косвенных на- ) логов (по нашей оценке, около 70%), кроме того, вызывает трудность и оценка влияния на доходы физических лиц налога на имущество физических лиц и па-лога на наследование или дарение. Однако на основе полученных результатов, пусть и с определенной долей « погрешности, можно судить о тяжести налогообложения физических лиц. Результаты проведенных нами расчетов свидетельствуют о высоком налоговом бремени на население. Налоговая нагрузка на личные денежные доходы составляет в среднем 47%.

Анализ существующих макроэкономических оценок совокупного налогового бремени отечественными экономистами показал, что разброс величины этого показателя в России (по доле налоговых платежей в ВВП) достигает 15 % в границах колебания от 30 до 50% ВВП.

Сравнение этих величин с соответствующими значениями по налоговым системам зарубежных государств позволило сделать вывод, что российская налоговая система аккумулировала в себе принципы двух типов налоговых систем, наиболее характерных для мировой практики, - европейскую и американскую. В американской системе преобладает подоходный принцип налогообложения, а в европейской — обложение оборота в форме НДС. Жесткость российской налоговой системы явилась следствием симбиоза названных систем. При этом относительно высокое налоговое бремя в высокоразвитых странах сочетается с высоким уровнем среднедушевых ВВП и доходов населения. Ненормальность ситуации заключается в том, что по уровню названных показателей Россия серьезно отстает от западных стран, а по налоговому бремени стоит в одном ряду со Швейцарией, Великобританией, Германией. Так, показатели доли налоговых поступлений к ВВП по анализируемым зарубежным странам колеблются от 28,9% в США до 55,3% в Швеции, в среднем по Западной Европе — 39,9%. В то же время в 2000 г. в России производство ВВП на душу населения составило 1,410тыс. дол., в Швейцарии — 36,2тыс дол., Норвегии — 35,9 тыс. дол., Дании — 32,6 тыс. дол. Минимальная граница указанного показателя западноевропейских государств находится в диапазоне 11-14 тыс. дол. (Греция, Испания и Португалия).

Приведенные выше данные опровергают утверждение некоторых российских представителей государственных структур о том, что налоговое бремя в России практически не отличается от средней нагрузки на экономику западных стран. Кроме того, налоги в развитых странах в значительной степени являются регулятором экономики, с помощью которого государство ограничивает производство товаров и услуг. В России такой необходимости пока нет.

Таким образом, будет правомерным вывод о том, что налоговая система в России неадекватна экономическим условиям и задачам ее развития, не отражает специфики построения рыночной экономики. Необходимо выработать общую стратегию, базирующуюся на экономически обоснованном уровне совокупной налоговой нагрузки и ее справедливом распределении по категориям налогоплательщиков, объектам налогообложения, отраслям и территориям. Метод проб и ошибок при разработке налоговой политики государства должен быть заменен методом математического моделирования, основанным на подборе оптимального механизма налогообложения, соответствующего конкретному этапу развития народнохозяйственного комплекса.

Не всегда высокая налоговая ставка ведет к максимизации доходов государства. Эта идея о возможности сохранить или даже увеличить налоговые поступления при снижении налоговых ставок была выражена одним из родоначальников теории «экономики предложения» А. Лаффером. На ее основе, с учётом мировой и отечественной налоговой практики можно выделить одно из проявлений инертности налоговой системы — необоснованное увеличение налоговой нагрузки сопровождается уменьшением суммы налоговых поступлений в бюджет с определенным темпом, а снижение налоговой нагрузки не гарантирует возврата к прежнему объему доходов бюджета. Последняя ситуация связана с наличием периода экономической и психологической адаптации хозяйствующих субъектов к изменяющимся условиям налогообложения. Возврат от завышенного к оптимальному уровню налогового бремени требует значительно больших затрат сил и средств, чем обратный процесс. Это указывает на высокую цену ошибок в сфере налогового реформирования.

Несмотря на критику со стороны отдельных экономистов концепции взаимосвязи величины налоговой ставки и сумм фактических поступлений налогов в бюджет, графически выраженной в известной кривой Лаффера, есть все основания для признания научной истинности теории налогового предела, как общей методологической основы построения эффективной налоговой политики. Однако лафферова теория налогового предела требует своего уточнения. Она основана на выводе о том, что налоговый предел не может быть одинаков во временном аспекте и для всех стран. Даже для благополучных западных стран, на примере которых Лаффер делал свои расчеты, последние применимы к рыночно развитой экономике конца 70-х годов только в среднем, не говоря уже о современной России, где рыночные отношения находятся ещё на стадии развития. Поэтому успешная практическая реализация теории налогового предела требует конкретных расчетов предельных и оптимального значений налогового бремени по каждой стране в отдельности и па определенном временном отрезке, и только на основе полученных результатов следует строить налоговую стратегию и тактику.

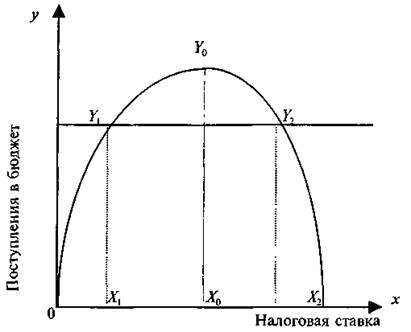

Эту мысль, взятую на вооружение стониками концепции экономики предложения, поясняет так называемая налоговая кривая американского экономиста А.Лаффера, выражающая зависимость налоговых поступлений в государственный бюджет от уровня налоговых ставок.

Рис. 1. Кривая Лаффера I

х — налоговая ставка (в % от налогооблагаемой базы); у — среднегодовой объем налоговых поступлений в бюджет; ч Х0 — оптимальная ставка налога, при которой поступления в бюджет достигают максимума — У0.

Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост замедляется. Далее происходит либо такое же плавное снижение доходов бюджета, либо их резкое падение. Таким образом, когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, предъявляемые к налогообложению, вследствие чего часть налогоплательщиков переходит из «легального» в «теневой» сектор экономики. По теории А.Лаффера, развитие теневой экономики имеет обратную связь с налоговой системой, т.е. повышение налогов увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется. Эта теория также хорошо объясняет причины утечки капиталов в оффшорные зоны и увеличивающиеся из года в год масштабы оффшорного бизнеса.