Анализ действующей системы безналичных расчётов в ОАО Дочерний Банк Альфа-Банк в КазахстанеРефераты >> Банковское дело >> Анализ действующей системы безналичных расчётов в ОАО Дочерний Банк Альфа-Банк в Казахстане

На втором этапе банк проверяет правильность заполнения реквизитов и в зависимости от этого принимает решение о принятии чека к исполнению. Исполнение чека означает списание соответствующей суммы денежных средств со счета чекодателя и перевод ее в банк чекополучателя для зачисления на его расчетный счет.

|

|

![]()

![]() Депозит Расчетный счет

Депозит Расчетный счет

|

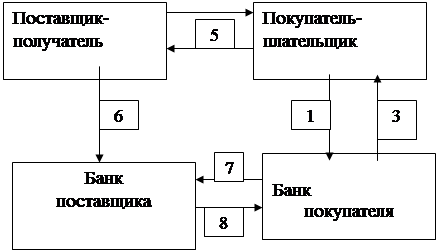

Схема чековой формы расчётов

1. Заполнение покупателем заявления на получение чековой книжки, а также платежного поручения для депонирования средств и передачи их в банк.

2. Депонирование средств в банке покупателя с расчетного счета на депозит.

3. Выдача плательщику чековой книжки или чеков.

4. Отгрузка товарно-материальных ценностей, выполнение работ оказание услуг.

5. Выписка чека плательщиком и передача его поставщику в момент получения товара, выполнение работ и т.п.

6. Передача поставщиком полученных чеков своему банку для взыскания денег с плательщика.

7. Передача документов банку плательщика для оплаты.

8. Перечисление средств банком – плательщиком в банк поставщика.

На третьем этапе банк зачисляет сумму чека на расчетный счет чекодателя, после чего операция считается завершенной.

Чеки делятся на покрытые, которые обеспечены депозитом, предварительно внесенным чекодателем в банк. Непокрытые - которые не были предварительно обеспечены депозитом.

Другой (менее распространенный) вариант документооборота – вручение чекодателем денежного документооборота чекополучателю. Последний инкассирует чек в банк для зачисления на его расчетный счет соответствующей суммы денежных средств. Данный вариант применяется в тех случаях, когда покупатель передает чек поставщику в момент получения груза, предусмотренного хозяйственным договором.

В этом заключается одно из главных преимуществ чековой формы расчетов. Оно состоит в том, что коммерческая сделка совершается по схеме “товар - деньги”, при которой материальные и денежные средства совершают одномоментное движение и не выпадают из кругооборота капиталов предприятия-поставщика и предприятия-покупателя.

Чековая форма платежей может применяться как по одногородним, так и иногородним расчетам, поскольку срок действия чека установлен в 15 дней. Чеки брошюруются в чековые книжки и постоянно используются в расчетах по поставкам материальных ценностей и при выполнении финансовых платежей.

Для покупки чековой книжки клиент представляет в обслуживающий банк заявление по установленной форме, в котором указывается сумма, источник покупки, наименование покупателя и номер его расчетного счета.

Если покупка совершается за счет собственных средств клиента. То они списываются с его расчетного счета, а если за счет банковской ссуды, -ссудного счета. Данная сумма депонируется (помещается) на отдельном счете, предназначенном только для оплаты чеков. Эта сумма фиксируется в чековой книжке или отдельном чеке и служит пределом (лимитом) платежей. В отдельном чеке сумма отражается в том случае, когда платеж производиться в разовом порядке. При нескольких чеках их сумма не должна превышать общего лимита чековой книжки. Остаток свободного лимита показывается в последнем корешке чека соответствующей чековой книжки и на оборотной стороне чека.

Опыт показал, что покупка чековых книжек с депонированием суммы платежей вызывает отвлечение денежных средств из хозяйственного оборота покупателя. Поэтому банки выступают гарантами оплаты чеков, выдавая чековые книжки без депонирования средств. Для этого предприятие должно обладать безупречной репутацией по оплате долговых претензий поставщиков, банков и бюджетов.

В положении о порядке выпуска и использования платежных карточек в РК № 276 от 21 ноября 1996 г.[11] установлено, что не допускается комбинирование функций платежной карточки с функциями, отличными от целей оплаты товаров и услуг, получения наличных денег и обменных операций с иностранной валютой. Банки и небанковские финансовые учреждения имеют право на выпуск платежных карточек только при наличии Лицензии на право проведения в перечне банковских операций, в части выпуска платежных карточек, указанной в перечне банковских операций и Разрешения, выданных НБ РК. Выпуск платежных карточек охватывает процесс персонализации и выдачи платежных карточек их владельцам на основании договора о присоединении к системе платежных карточек, заключенного между эмитентом и владельцем платежной карточки. Основанием для заключения вышеуказанного договора являются заявление физического или юридического лица в адрес эмитента о выдаче платежных карточек. Изъятие платежной карточки у ее владельца производится на основании расторжения договора о присоединении, заключенного владельцем платежной карточки с эмитентом или по истечении срока действия платежной карточки. Изъятая платежная карточка подлежит аннулированию.

В общем, виде платежи с использованием пластиковой карты с магнитной полосой можно описать следующим образом. Магазин, отпуская владельцу карты товар, проверяет возможность совершения платежа с использованием этой карты и оформляет слип с распиской клиента на соответствующую сумму. Согласно представленным слипам банк-эквайер перечисляет сумму на расчетный счет предприятия торговли и через процессинговый центр в электронной форме оформляет расчеты с банком-эмитентом. При этом может быть задействован расчетный банк. Банк-эмитент на основе электронных журналов, поступивших через процессинговый центр, кредитует карточный счет владельца карточки. Банк-эмитент информирует клиента о состоянии его счета, предоставляя выписку по счету. Клиент по выписки контролирует состояние своего счета, проводя своевременное его пополнение или погашая предоставленный кредит.

Известны две основные схемы расчетов с использованием дебитной и кредитной пластиковой карты. Дебитная пластиковая карта обеспечивает расчеты в рамках кредитового остатка на спецкартсчете клиента. Кредитная пластиковая карта позволяет образование дебетового остатка на спецкартсчете, т.е. предоставление клиенту своеобразного кредита.

При использовании дебитной пластиковой карточки снижаются риски банков, но сужается сфера предоставляемых услуг. Дебитные карты выдаются клиентам, не имеющим необходимой кредитной истории или обеспечения под выдаваемые кредиты.