Анализ кредитоспособности заемщика при предоставлении банковского кредитаРефераты >> Банковское дело >> Анализ кредитоспособности заемщика при предоставлении банковского кредита

Горизонтальный анализ баланса позволяет сделать следующие выводы.

На конец отчетного период в активе баланса произошло увеличение внеоборотных активов за счет роста долгосрочных финансовых вложений.

Краткосрочные финансовые вложения на конец периода у заемщика отсутствуют.

Можно отметить существенный рост долгосрочных обязательств ООО «Зет». Это повышает платежеспособность предприятия в долгосрочном периоде. Следует также отметить, что на конец периода ООО «Зет» погасило часть кредиторской задолженности, которая в свою очередь в основном состоит из задолженности перед поставщиками и подрядчиками.

Вертикальный анализ бухгалтерского баланса ООО «Зет» представлен в табл. 15.

Таблица 15 - Вертикальный анализ бухгалтерского баланса ООО «Зет»

|

Статьи баланса |

Удельный вес в валюте баланса (%) | |

|

На начало отчетного периода |

На конец отчетного периода | |

|

1 |

2 |

3 |

|

Актив | ||

|

Внеоборотные активы Основные средства |

4,16 |

3,45 |

|

Долгосрочные финансовые вложения |

— |

58,94 |

|

Оборотные активы Запасы |

45,04 |

32,06 |

|

Дебиторская задолженность |

5,06 |

3,92 |

|

Краткосрочные финансовые вложения |

44,12 |

— |

|

Денежные средства |

1,51 |

1,62 |

|

Итого |

100 |

100 |

|

Пассив | ||

|

Нераспределенная прибыль |

76,68 |

78,03 |

|

Уставный капитал |

2,38 |

2,41 |

|

Займы и кредиты Долгосрочные Краткосрочные |

1,31 - |

- 11,09 |

|

Кредиторская задолженность |

21,97 |

10,58 |

|

Итого |

100 |

100 |

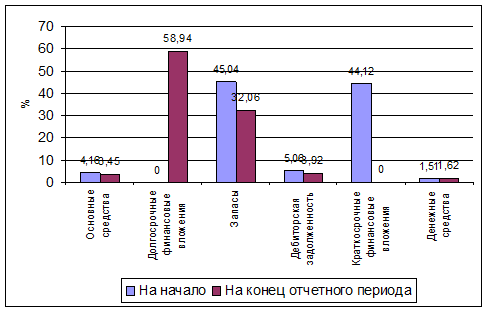

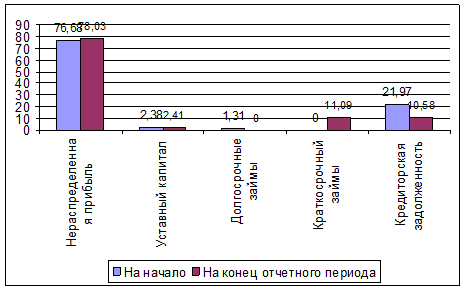

Более наглядно структуру активов и пассивов ООО «Зет» можно представить на рис. 1 и 2.

Анализируя вертикальный баланс, можно отметить следующее.

На начало периода доля внеоборотных активов составляла 4,16 % в активе баланса, на конец периода доля внеоборотных активов возросла до 62,39 %.

Рисунок 1 – Структура активов ООО «Зет»

Оборотные средства состоят из запасов (на начало периода доля запасов в общей доле активов составляет 45,04 %, на конец периода – 32,06 %), дебиторской задолженности (удельный вес дебиторской задолженности в общей доле активов составляет 5,06 % на начало периода, на конец периода – 3,92%). Статья «Денежные средства» за отчетный период существенно не изменилась и составляет на начало периода 1,51 %, на конец периода – 1,62% в общей доле активов.

Большая доля запасов в структуре оборотных активов заемщика – это положительный момент, В свою очередь запасы состоят в основном из готовой продукции и товаров для перепродажи. В то же следует отметить, что доля денежных средств заемщика очень мала. То, что внеоборотные активы растут быстрее оборотных является отрицательным моментом и говорит о крайне низкой эффективности управления активами.

Анализируя пассив баланса ООО «Зет» можно отметить следующее.

В пассивной части баланса наибольшую долю занимает капитал предприятия (на начало 2005 года капитал составляет 79,06 % в общей части пассивов, на конец 2005 года капитал составляет 80,44 %. Доля краткосрочных обязательств за отчетный период снизилась на 1,31 % в общей доле пассивных статей баланса (на конец года краткосрочные обязательства предприятия отсутствуют).

Положительным моментом является отсутствие в балансе «больных» статей – убытков, просроченной задолженности бюджету и банкам.

Рассчитаем стоимость чистых активов ООО «Зет» на начало и на конец отчетного периода.

Учитывая, что нормативного документа, определяющего порядок расчета чистых активов для общества с ограниченной ответственностью, нет, расчет чистых активов для ООО будем проводить по правилам, установленным для акционерных обществ и прописанным в приказе от 05.08.96 Минфина России № 71 и ФКЦБ России № 149.

Рисунок 2 – Структура активов ООО «Зет»

Чистые активы рассчитаем по формуле:

Валюта баланса - стоимость собственных акций, выкупленных у акционеров - целевые финансирования и поступления - долгосрочные обязательства - краткосрочные займы и кредиты - кредиторская задолженность - резервы предстоящих расходов - прочие краткосрочные обязательства.

Чистые активы на начало периода:

41910 – 0 – 0 – 550 – 0 – 9198 – 0 – 0 = 32162 тыс. руб.

Чистые активы на конец периода:

42394 - 0 – 0 – 0 – 4700 – 4379 – 0 – 0 = 33315 тыс. руб.

Далее рассчитаем размер собственных оборотных средств.

Собственные оборотные средства = оборотные активы — краткосрочные обязательства

Собственные оборотные средства на начало года:

40125 – 9198 = 30927 тыс. руб.

Собственные оборотные средства на конец года:

15950 – 9079 = 6853 тыс. руб.

Видно, что за отчетный период размер собственных оборотных средств ООО «Зет» снизился на 24074 тыс. руб. или в 4,5 раза, что означает значительное снижение части оборотных средств, остающихся в распоряжении предприятии после проведения расчетов по краткосрочным обязательствам.

Следующим этапом является составление сравнительного аналитического баланса, дополняющего горизонтальный и вертикальный анализ, например (табл. 16):