Анализ развития потребительского кредитованияРефераты >> Банковское дело >> Анализ развития потребительского кредитования

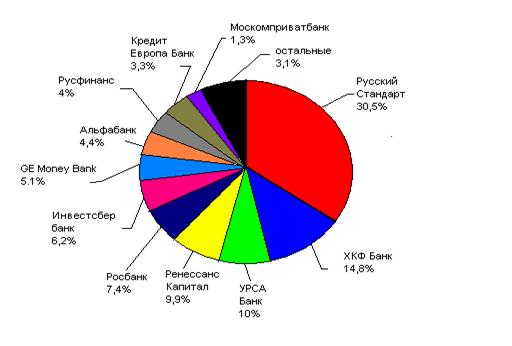

Рис. 1. Структура рынка потребительского кредитования

Объем портфеля потребительских кредитов банка «Русский Стандарт» за последний год существенно сократился. Данные приведены в таблице 4.

Таблица 4

Изменение величины портфеля потребительских кредитов ЗАО «Банк Русский Стандарт» в 2006-2008гг.

| Показатели | 01.01.2007 | 01.01.2008 | 01.01.2009 | Изменение +, - 2009г к 2007г |

|

Объем потребительских кредитов, млн.руб. |

57735 |

52551 |

47292 |

- 10443 |

|

Число потребительских кредитов, тыс. |

7496 |

7052 |

6783 |

- 713 |

Сокращение портфеля представители банка объяснили сезонными погашениями задолженности по кредитам и сделками по секьюритизации активов.

На сегодняшний день в банке Русский Стандарт клиент может оформить заявку на получение следующих видов потребительского кредита (табл. 5).

Таблица 5

Потребительские кредиты, для получения которых необходимые документы оформляются в торговых организациях

| Вид кредита | Срок кредита, мес. | Сумма кредита, руб. | Процентная ставка, % годовых | Размер первоначального взноса, % |

|

Стандартный кредит |

6,7,8,9,10 |

5000- 100000 |

55 |

10 - 90 |

|

Простой кредит |

6,7,8,9,10 |

5000- 100000 |

49 |

15 - 90 |

|

2% в месяц |

6 |

5000- 100000 |

40 |

15 – 90 |

|

10%+10*1/10 |

10 |

5000- 100000 |

23,4 |

10 (фикс.) |

|

3% в месяц |

6,7,8,9,10 |

5000- 100000 |

65 |

10 - 90 |

|

Русский Стандарт |

6 |

5000- 100000 |

36 |

25 - 90 |

|

Простой на мобильный телефон |

6,7,8,9,10 |

5000- 100000 |

65 |

10 - 90 |

Данные таблицы свидетельствуют, что годовая процентная ставка на конец 2008года колеблется от 23,4% до 75%. При чем на практике прослеживается следующая закономерность: чем выше годовая ставка, тем больше процент одобряемости данного вида кредита.

За 8 лет работы на рынке потребительского кредитовая годовая процентная ставка несколько раз претерпевала изменения (табл. 6).

Таблица 6

Динамика годовой процентной ставки в 2006-2008гг.

| Показатели | 2006год | 2007год | 2008год |

|

Годовая процентная ставка по стандартному кредиту, % |

29 |

49 |

55 |

|

Комиссия за расчетное обслуживание |

1,9 |

- |

- |

Причиной таких изменений годовой ставки в 2007году стала отмена комиссий за расчетное обслуживание и комиссий за досрочное погашение в августе 2007года по требованию Генпрокуратуры РФ. В результате чего Банк потерял 6,7 млрд. руб.

В 2008году повышение произошло осенью, как следствие мирового кризиса ликвидности. В связи со значительным увеличением стоимости денежных ресурсов на международных рынках Банк повысил процентные ставки по кредитным программам населению.

Потребительское кредитование предполагает сравнительно короткие сроки отвлечения ресурсов, что очень значимо в условиях кризиса. Поэтому на сегодняшний день потребительские кредиты оформляются в основном на срок 6 и 10 месяцев (табл.7) [26].

Таблица 7

Структура портфеля потребительских кредитов по срокам

| Сроки | Объем потребительских кредитов | |||||

|

2006г |

2007г |

2008г | ||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% | |

|

6 мес. |

8082,9 |

14 |

14714,3 |

28 |

32631,5 |

69 |

|

7 мес. |

144,3 |

0,25 |

189,2 |

0,36 |

- |

- |

|

8 мес. |

1154,7 |

2 |

336,3 |

0,64 |

1891,7 |

4 |

|

9мес. |

433,1 |

0,75 |

- |

- |

- |

- |

|

10мес. |

47920 |

83 |

37311,24 |

71 |

12768,8 |

27 |

|

Итого: |

57735 |

100 |

52551 |

100 |

47292 |

100 |