Анализ развития системы безналичных расчетов на основе банковских пластиковых карточекРефераты >> Банковское дело >> Анализ развития системы безналичных расчетов на основе банковских пластиковых карточек

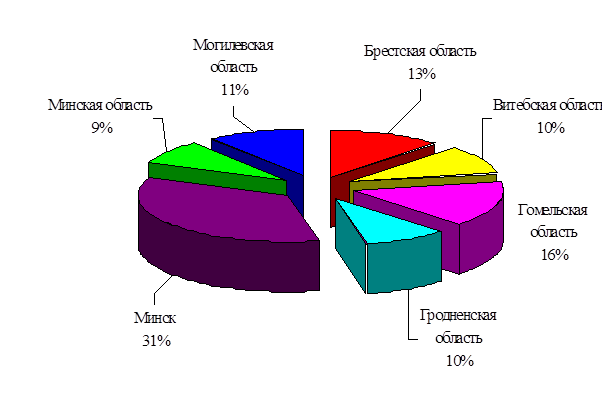

В разрезе регионов развитие рынка банковских карточек можно охарактеризовать следующим образом: по эмиссии карточек лидируют г. Минск (31% от общего объема эмиссии) и Гомельская область (16%). Графически эмиссия банковских пластиковых карточек по областям представлена на рис. 3.

Анализируя техническую инфраструктуру в разрезе регионов, можно сделать вывод, что в области, лидирующие по эмиссии карточек, имеют и наиболее сильно развитую банкоматно-терминальную сеть обслуживания держателей карточек.

Рис. 3 Доля эмиссии карточек в разрезе областей по состоянию на 01.07.2008, %

При анализе рынка банковских пластиковых карточек важное значение имеет анализ таких показателей, как:

- количество карточек на одну единицу технической инфраструктуры (ПТС, ПВН, АТМ);

- количество карточек на 1000 чел.;

- техническая инфраструктура на 10 000 чел.

Показатели количества карточек на одну единицу технической инфраструктуры отражены в табл. 1.

Таблица 1

Показатели количества карточек на единицу технической инфраструктуры, шт.

|

Показатели |

1.01. 2000 |

1.01. 2001 |

1.01. 2004 |

1.01. 2005 |

1.01. 2006 |

1.01. 2007 |

1.01. 2008 |

1.07. 2008 |

|

Количество карточек на 1 АТМ |

915 |

1195 |

1079 |

1557 |

2232 |

2477 |

3216 |

2583 |

|

Количество карточек на 1 ПВН |

102 |

144 |

223 |

557 |

803 |

1326 |

1817 |

1660 |

|

Количество карточек на 1 ПТС |

43 |

84 |

143 |

367 |

535 |

746 |

849 |

761 |

Анализируя табл. 2.2, можно сделать вывод, что по всем показателям произошел рост. В целом по республике на один банкомат приходиться 2583 карточки, на один ПВН – 1660 карточек, а на один ПТС – 761 карточка.

Показатель количества карточек на 1000 чел. за период с 01.01.2007 г. по 01.07.2008 г. увеличился с 220 банковских пластиковых карточек на 1000 чел. и на 01.01.2007 г. до 357 карточек на 1000 чел. по состоянию на 01.07.2008 г. Это объясняется тем, что в течение полутора лет количество карточек в обращении значительно увеличилось.

Показатели количества платежных терминалов, банкоматов и ПТС, оснащенных терминалами на 10 тыс. чел. по состоянию на 01.07.2008 г., характеризуются следующими цифрами: 11,6 платежных терминалов (4,3 - на 01.01.2007 г.), 1,4 банкомата (0,9 – на 01.01.2007 г.), 4,7 ПТС, оснащенных терминалами (2,9 – на 01.01.2007 г.) приходится на 10 тыс. чел. в целом по Беларуси.

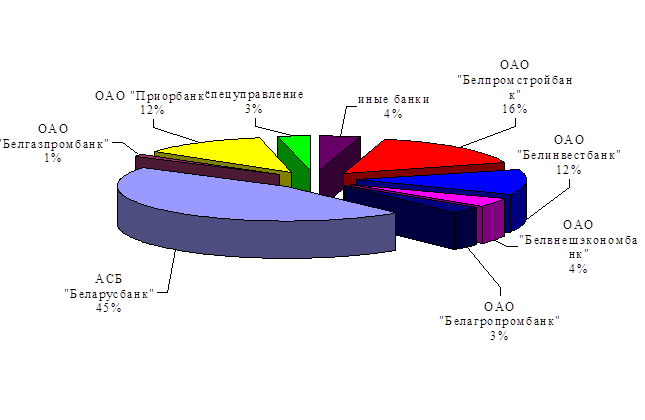

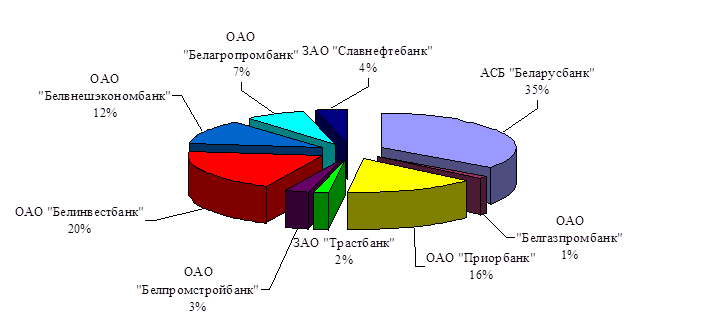

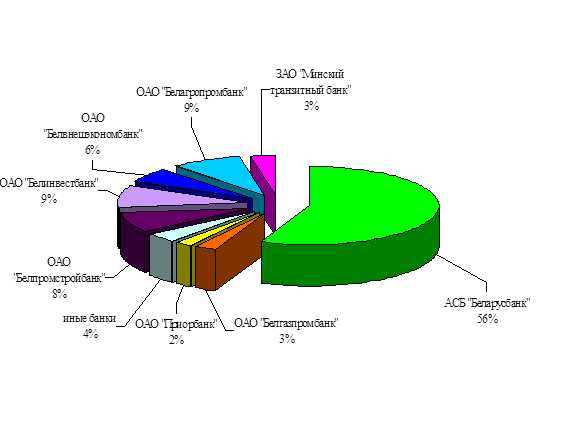

В результате значительных инвестиций со стороны белорусских банков в развитие систем расчетов с использованием банковских карточек и при активной поддержке государства на отечественном рынке начала формироваться современная инфраструктура обслуживания банковских карточек различных систем расчетов, основанная на внедрении платежных терминалов и банкоматов. Так по состоянию на 01.07.2008 г. в 4568 предприятиях торговли и сервиса принимали карточки в уплату за товары и услуги (на 12 % больше, чем на 01.01.2008 г.), в 2094 пунктах выдавали наличные (на 10 % больше, чем на 01.01.2008 г.) и в 1345 банкоматах (на 25 % больше, чем на 01.01.2008 г.) держатель мог снять денежные средства со счета с использованием карточки. Наиболее активную работу по развитию элементов технической инфраструктуры обслуживания держателей карточек в 2008 г. проводил АСБ «Беларусбанк» - количество банкоматов составило по состоянию на 01.07.2008 г. – 600 шт. (45 %) (рис. 4) от общего объема; количество ПТС – 1602 шт. (35 %) (рис. 5), количество ПВН – 1164 шт. (56 %) (рис. 6).;

Рис. 4 Доля рынка по установленным банкоматам на 01.07.2008 г., %

|

Рис. 5 Доли рынка по количеству обслуживаемых ПТС на 01.07.2008 г., %

Рис. 6 Доли рынка по количеству обслуживаемых ПВН на 01.07.2008 г., %

В заключение анализа банкоматно-терминальной сети, стоит еще раз подчеркнуть, что в отличие от эмиссии карточек формирование технической инфраструктуры обслуживания держателей идет более медленными темпами. Трудности банков, связанные с развитием инфраструктуры, обусловлены следующими факторами:

- необходимостью крупных финансовых вложений, которыми на сегодняшний день банки не располагают. Денежные средства прежде всего необходимы для закупки и поддержания в работоспособном состоянии дорогостоящих аппаратно-програмных комплексов, организации каналов связи, закупки заготовок пластиковых карточек;

- выполнением банками не свойственных им функций (процессинг), что влечет за собой существенное увеличение штата сотрудников, работающих с пластиковыми карточками;

- дублированием затрат на развитие параллельных сетей банкоматов (сети банкоматов для проведения операций с карточками международных систем и системы «БелКарт»).

Решение банками данных проблем самостоятельно и обособленно приводит к дополнительным затратам каждого банка в отдельности на создание и обслуживание соответствующей инфраструктуры. В связи с этим, со стороны Национального банка РБ и коммерческих банков было высказано мнение о целесообразности и необходимости создания в республике отдельного предприятия. Таким образом, 14 июня 2004 г. был создан Банковский процессинговый центр, основная цель которого - координация усилий банков для развития инфраструктуры безналичных расчетов с использованием пластиковых карточек.

Но, несмотря на все вышеперечисленные проблемы в формировании технической инфраструктуры, в ближайшее время следует ожидать активного развития банкоматно-терминальной сети. Данное развитие обусловлено как «давлением» со стороны держателей карточек, так и конкурентной борьбой между банками за рынок банковских карточек. Активное наращивание банками банкоматно-терминальной сети различных систем и технологий расчетов с использованием карточек является дополнительным стимулом для внедрения терминального оборудования, способного обслуживать карточки различных систем расчетов.