Анализ развития системы безналичных расчетов на основе банковских пластиковых карточекРефераты >> Банковское дело >> Анализ развития системы безналичных расчетов на основе банковских пластиковых карточек

В ближайшей перспективе системой «БелКарт» планируются:

1. Дальнейшее развитие масштабов системы, расширение инфраструктуры двойного применения (банкоматов, информационных киосков и терминалов). Создание системы финансового мониторинга денежных потоков на уровне банка (региона).

2. Расширение перечня предоставляемых с помощью карточек услуг: развитие схем зарплатного обслуживания предприятий и схем кредитования; расширение форм обслуживания корпоративных клиентов; удаленная инкассация наличных денег; перевод средств с текущего счета на сберегательные счета; выпуск в обращение EMV-совместимых карточек «Белкарт» нового поколения, с помощью которых можно будет совершать операции в сети банков-членов международных систем.

3. Продолжение работ по модернизации системы.

Из всего вышесказанного, можно сделать вывод, что «БелКарт» является гибкой, настраиваемой отечественной системой, функционирование которой не зависит от каких-либо внешних условий. Она в полной мере отвечает требованиям национальной безопасности и экономической независимости Республики Беларусь, а также принципам, положенным в основу построения национальной платежной системы.

Продукты международных платежных систем безналичных расчетов на основе банковских пластиковых карт

Теперь рассмотрим деятельность международных платежных систем на современном этапе развития систем безналичных расчетов.

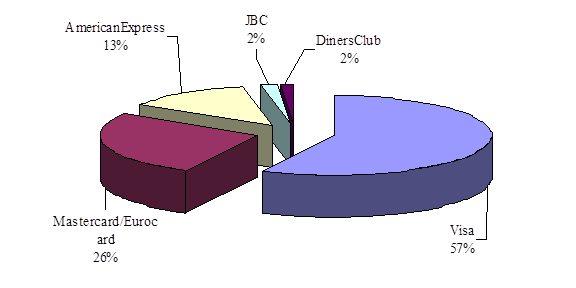

На сегодняшний день в мире крупнейшими международными платежными системами эмитировано свыше 2 млрд. пластиковых карточек. Доля каждой из них представлена на рис. 7. Такие результаты достигнуты за счет грамотной маркетинговой политики компаний, направленной на определенные сегменты рынка. Только постоянное обновление и расширение линейки услуг, позволяет им на протяжении нескольких десятилетий оставаться лидерами «карточного» бизнеса.

С целью совершенствования и расширения перечня услуг, предлагаемых владельцам карточек отечественными банками, детально проанализируем продукты, предлагаемые наиболее крупными международными системами.

|

Рис. 7 Мировой рынок пластиковых карт, %

Вначале проанализируем деятельность VISA.

VISA — это электронная платежная система, которая объединяет 21 тыс. банков-членов по всему миру. Непосредственно эмиссией и организацией приема карт занимаются сами банки. VISA как некоммерческая ассоциация выполняет посредническую роль между банками и занимается организацией расчетов и обеспечением технического взаимодействия между участниками системы. Некоммерческая суть ассоциации проявляется в том, что стоимость услуг по осуществлению процессинга карт через сеть VISA для банков определяется теми затратами, которые требуются на их организацию, а любая полученная сверх этого прибыль направляется на дальнейшее развитие сети и совершенствование технологии.

Карты VISA принимают более чем 25 млн. торговых и сервисных предприятий и обслуживают более 770 тыс. банкоматов по всему миру. Торговая марка VISA появилась 25 лет тому назад, насчитывая в то время не более 40 млн. карт с оборотом в 12 млрд. у.е. На конец 2007 г. банки — члены VISA выпустили более 1 млрд. карт VISA, которые принимают более чем в 150 странах мира, оборот по картам VISA превысил отметку 3 трлн. у.е. Членами Visa являются 9 белорусских банков, среди которых АСБ «Беларусбанк», ОАО «Белвнешэкономбанк», ОАО «Белпромстройбанк», ОАО «Белинвестбанк», «Приорбанк» ОАО , «БелСвиссбанк», ЗАО «Минский транзитный банк», ОАО «Технобанк» и ОАО «Паритетбанк».

Центральная и Восточная Европа, Ближний Восток и Африка были выделены в регион СЕМЕА в 1995 г. За семь лет существования региона количество карт увеличилось с 5 млн. в 1995 г. до 35 млн. по итогам на конец 2005 г. (т.е. на 600 %). Обороты по картам составили 74,2 млрд. у.е.

Одной из самых популярных карт в регионе СЕМЕА является VISA Electron, которая распространена на 27 рынках и составляет примерно 70 % от числа всех карт VISA, выпущенных в регионе.

Рассмотрим продукты, предлагаемые VISA для физических лиц.

VISA предлагает банкам три основных вида карт для физических лиц: кредитные, дебетовые и предоплаченные. Последние не подразумевают наличия постоянно пополняемого счета в банке и предназначены в основном для мелких и ежедневных покупок. Предоплаченные карты могут быть виртуальными, с магнитной полосой, а также со встроенным чипом. Одним из видов предоплаченных продуктов является карта под названием pre-paid card.

VISA Electron — самая популярная карта в регионе СЕМЕА в целом. На конец первого квартала 2006 г. в СЕМЕА насчитывалось свыше 27 млн. карт VISA Electron, что составляет 77,3 % от всех карт VISA, находящихся в пользовании клиентов.

VISA Electron можно использовать более чем в 9 млн. магазинов и других торговых точек, оснащенных электронными терминалами, и более чем в 700 тыс. банкоматов с логотипом VISA, установленных по всему миру.

Все торговые операции проходят электронную авторизацию банка-эмитента, который подтверждает наличие достаточных денежных средств на счету держателя карты.

Карточные программы по продвижению VISA Electron часто ориентируются на определенные сегменты рынка, например на студентов и молодежь, на клиентов с ограниченным доходом и потребителей, впервые приобретающих платежную карту.

Карты VISA Electron малопривлекательны для мошенников — статистика случаев мошенничества по ним практически равна нулю по сравнению с любыми другими картами с магнитной полосой.

Карта VISA Classic — это универсальный платежный инструмент, который принимается во всем мире в любых точках, обозначенных логотипом VISA, включая банкоматы, реальные и виртуальные магазины, а также магазины, предлагающие товары и услуги по почте и телефону. Эта карта предназначена для потребителей со средним доходом, у которых уже есть опыт обращения с банковскими картами.

На конец первого квартала 2006 г. в регионе СЕМЕА в обращении находились свыше 6,2 млн карт VISA Classic (по сравнению с предыдущим годом рост составил 20 %).

Карта VISA Gold является вариантом карты VISA Classic, но только с расширенными возможностями. Ее можно использовать для снятия наличных и совершения покупок в любом торговом и сервисном предприятии с логотипом VISA. Обычно она предлагается постоянным клиентам банка со сформированной банковской историей. Держатель карты VISA Gold может получать скидки и выгодные предложения по международной программе "VISA Специальные Предложения" (VISA Special Offers). Преобладающим цветом карты является золотой (отсюда и название).

Карта VISA Platinum является дальнейшим развитием карты VISA Gold. Для этой карты характерен набор функций и услуг, призванных отражать высокий статус ее держателя.

С целью повышения доверия потребителей к электронной коммерции, а также для того, чтобы позволить людям разделять их расходы в реальных и виртуальных магазинах, VISA представила виртуальную карту VISA Virtual, предназначенную исключительно для использования в Интернете. Впервые в регионе СЕМЕА виртуальная карта была запущена в Кувейте в 1999 г.