Анализ рынка потребительского кредитования в РоссииРефераты >> Банковское дело >> Анализ рынка потребительского кредитования в России

На основании вышеприведенной таблицы можно сделать следующие выводы

1) Минимальная процентная ставка 10 % годовых. Более низкая ставка не означает самую низкую цену кредита, как правило, банки компенсируют разницу в цене за счет дополнительных комиссий. (в городе Москва – 11,5 %)

2) средний размер процентной ставки 20-21 % годовых(в городе Москва – 16-18%)

3) Максимальная процентная ставка 26 % годовых. (в городе Москва - 26)

4) Минимальная сумма кредита 3 000 рублей. (в городе Москва – 15 000 рублей)

5) Средняя сумма кредита - 100 000 рублей. (в городе Москва – 300 000 рублей)

6) Максимальная сумма кредита 600 000 рублей (в городе Москва – 3 000 000 рублей)

7) Минимальный срок кредитования - 3 месяцев. (в городе Москва – 6 месяцев)

8) Максимальный срок кредитования - 3 лет. (в городе Москва – 5 лет)

9) Как правило банки кредитуют на срок 1 год. (в городе Москва – 1-3 лет)

Суммы кредита в московском регионе на порядок выше, чем в городе Екатеринбурге. На мой взгляд, объясняется это тем, что в Москве выше уровень жизни населения, более высокий уровень заработных плат.

Соответственно выше и покупательная способность населения, а следовательно, выше и стоимость товаров, на приобретение которых привлекается кредит.

Сравнительный анализ рынка потребительского кредитования также выявил тот факт, что цена кредита в городе Москве существенно ниже, чем в городе Екатеринбурге.

На первый взгляд разница в плате за кредит незначительная: минимальная ставка в Москве выше на 1,5 %, чем в Екатеринбурге, средняя ставка ниже в Москве на 2-3%, а максимальная в обоих регионах одинаковая. Но в Екатеринбурге выше дополнительные затраты по кредиту.

Так в Екатеринбурге практически во всех банках на настоящий момент существует комиссия за ведение счетов в рамках кредитного соглашения, и составляет она от 0,5 до 2 % от суммы первоначального кредита ежемесячно.

Если учитывать, что средняя сумма кредита в Екатеринбурге 100 000 рублей, то эта комиссия составляет от 500 до 2000 рублей каждый месяц. В Москве ежемесячная комиссия, как правило, не взимается вообще, либо равна фиксированной сумме в среднем 10 Долларов США (около 280 рублей).

0,5-2% ежемесячные сборы банков – это дополнительные 6 – 24% годовых к указанной ставке кредита.

Таким образом, средняя цена кредита в Екатеринбурге – от 26% годовых. Если учесть, что средняя сумма кредита в Москве 300 000 рублей, то 280 рублей – это менее 0,01 %.

Таким образом, данная комиссия не оказывает существенного влияния на эффективную ставку процента, и стоимость кредита в Екатеринбурге превышает аналогичный показатель Москвы на 8-10% годовых.

Более низкая цена кредита в Москве отражает наметившуюся тенденцию снижения ставок под влиянием жесткой конкуренции в секторе потребительского кредитования. На мой взгляд, в Екатеринбурге в скором времени также следует ожидать снижения ставок.

3. Перспективы развития рынка потребительского кредитования в России

Согласно проведенным модельным расчетам, в течение ближайших пяти-шести лет доля кредитов населению в активах банковской системы увеличится с нынешних 9 до 18%-20%. Это дает основание предположить, что к концу 2010 года остаток ссудной задолженности физических лиц при условии сохранения темпов роста ВВП в среднем на уровне 6% в год превысит 4 трлн. руб. Среднегодовые темпы прироста рынка установятся на уровне 40%, а сам рынок (то есть потребительские кредиты всех видов, включая ипотечные) за ближайшие пять лет вырастет примерно в семь раз.

При этом в объеме валового внутреннего продукта доля потребительских кредитов увеличится с 3,7 до 11 -12%.

Достоверность прогнозных оценок развития потребительского сектора кредитования подтверждается целым рядом других факторов, и прежде всего зарубежным опытом. Вступив на рыночные рельсы, Россия вот уже более десяти лет идет по пути, который многие страны, пережившие аналогичную перестройку модели функционирования экономики, прошли раньше нас. Чтобы оценить перспективы рынка потребительского кредитования России, был проанализирован опыт развития этого рынка в других странах, в особенности тех, где уровень развития экономики близок к российскому.

Рисунок 2.3 Отношение объема кредитов физическим лицам к ВВП, %

Хотя развитие потребительского кредитования в России идет семимильными шагами, в начале 2005 года кредиты населению составляли лишь 3,7% от ВВП (для сравнения: в Восточной Европе — 11 -13%, в развитых странах — выше 50%). Объем кредитов на душу населения в самых развитых государствах достигает $25-30 тыс. В России этот показатель находится на одном уровне с Турцией, при этом он в три-шесть раз меньше, чем в Польше, Венгрии и Чехии, тогда как объем ВВП на душу населения у нас всего лишь в 1,1-1,7 раза ниже, чем в этих странах.

Таким образом, сравнение относительных размеров рынка потребительского кредитования за рубежом и в России свидетельствует о значительном потенциале российского рынка и тем самым подтверждает достоверность наших оценок.

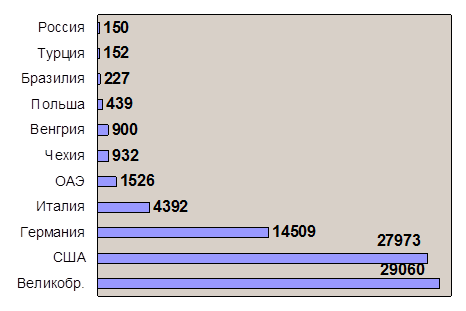

Рисунок 2.4 Объем ссудной задолженности на 1 человека в разных странах мира, $

Уровень потребления в России по-прежнему ниже, чем в указанных странах Восточной Европы. Например, в 2004 году в нашей стране на тысячу человек было куплено не более девяти новых автомобилей, тогда как в Чехии — примерно 13.

В стоимостном выражении эта разница гораздо больше: российские автомобили, которых в количественном выражении продается вдвое больше западных, остаются более дешевыми.

Относительно низкий уровень потребления в России на фоне все еще невысоких показателей обеспеченности населения торговыми площадями и слабо развитой розничной торговли в регионах создает предпосылки для роста объемов кредитования населения в ближайшие годы.

Понимая всю привлекательность рынка кредитования физических лиц, используя громадный опыт, наработанный во многих странах мира, дочерние структуры зарубежных банков одними из первых в России начали активно развивать операции кредитования населения, пытаясь еще в период становления этого рынка занять на нем ведущие позиции.

Обладая рядом неоспоримых преимуществ перед российскими банками (наличие отработанных технологий работы с физическими лицами, продуманных маркетинговых и рекламных стратегий продвижения продуктов и услуг, сильного брэнда), некоторые иностранные банки, начавшие заниматься потребительским кредитованием в России несколько лет назад, достаточно быстро попали в число лидеров этого сегмента рынка, например австрийский Raiffeisenbank и чешский Home Credit and Finance Bank (соответственно 1,6 и 2,3% рынка потребительских кредитов на конец 1 -го квартала 2004 года).

В настоящее время в число основных участников рынка уже пытаются войти такие глобальные компании, как Citibank. Societe Generale, GE Consumer Finance (потребительское подразделение компании General Electric, владеющее в России Дельта банком).