Анализ финансово-хозяйственной деятельности АО АТФ БанкРефераты >> Банковское дело >> Анализ финансово-хозяйственной деятельности АО АТФ Банк

Отдел ценных бумаг состоит из:

• информационно-аналитического подразделения;

• отдела организации эмиссии ценных бумаг (пассивные операции банка с ценными бумагами);

• фондового подразделения.

Кроме организационной структуры, имеет место функциональное деление работников, обеспечивающих операции с ценными бумагами — это прежде всего менеджеры, координирующие операции с ценными бумагами; аналитики; профессионалы, составляющие «фронт-офис», и работники «бэк-офиса».

Основной задачей деятельности информационно-аналитического отдела является выработка финансовой (инвестиционной) политики и осуществление координации деятельности всех подразделений, занимающихся операциями с ценными бумагами на ее основании. Наличие такого управляющего координирующего звена позволяет реализовать портфельный подход к управлению активами, управлять рисками и источниками привлечения ресурсов. В составе этого подразделения сформировано два сектора: подотдел исследования денежных рынков (подотдел маркетинга) и экономический подотдел.

Сектор маркетинга занимается исследованием конъюнктуры денежных рынков, разрабатывает прогнозы динамики конъюнктуры, тенденций развития различных секторов рынка ценных бумаг и денежно-кредитного рынка.

Экономический сектор обобщает и анализирует внутреннюю информацию о деятельности участника рынка ценных бумаг, планирует и анализирует показатели его деятельности, предоставляя информацию, необходимую для обеспечения взаимосвязи между внутренними финансовыми потоками. На основании сбора и обобщения информации об экономической конъюнктуре и финансовом положении, а также учитывая предпочтения собственников, контролирующих организацию, занимающуюся операциями с ценными бумагами, разрабатывается финансовая (инвестиционная) политика на рынке ценных бумаг

Глава 3. Анализ коммерческой деятельности АО «АТФБанк»

3.1 Анализ финансовой отчетности АО «АТФБанк»

Проведем более подробный анализ деятельности банка на основе финансовой отчетности АО «АТФБанк».

Согласно законодательству РК, как и любой коммерческий банк Казахстана, АО «АТФБанк» ежегодно представляет финансовую отчетность в соответствии со стандартами финансовой отчетности, которая дает достоверное представление о финансовом положении Банка.

Данный анализ финансовой отчетности АО «АТФБанк» проводится на основе информации отчетов о консолидированных результатах финансово-экономической деятельности АО «АТФБанк».

Стоимость нематериальных активов Банка на 01.01.2011г. составила 1.801.023тыс.тенге, накопленного износа – 685.935 тыс.тенге. Приобретение нематериальных активов в 2009г. было обусловлено внедрением ПО Colvir Banking System и автоматизацией бизнес-процессов и составило 557.933 тыс.тенге (в 2008г. – 336.962 тыс.тенге). Списание нематериальных активов составило 166.954 тыс.тенге обусловлено истекшим сроком использования активов.

В 2009г. в сравнении с 2008г. в большей или меньшей степени произошло снижение ставок вознаграждения по всем видам процентных активов.

Причиной снижения ставок вознаграждения по кредитованию клиентов явилась реструктуризация значительной части кредитного портфеля в связи со сложным финансовым положением заемщиков.

Снижение ставок вознаграждения по МБК и депозитам размещенным, а также ценным бумагам связано с общем трендом на снижение после высоких ставок 2007г.

По обязательствам банка по большинству позиций ставки вознаграждения изменились в сторону снижения. Была изменена ставка вознаграждения по субординированным облигациям, привязанным к уровню инфляции. Среднегодовая средневзвешенная ставка по субординированным средствам Банка увеличилась в связи с этим на 1,2%.

На ставки вознаграждения по привлечению средств на межбанковском рынке влияние оказывали три фактора: снижение ставки LIBOR, рост стоимости тенговых заимствований в результате кризиса и рост доли средств, привлеченных от материнской компании. Последний фактор оказал наибольшее влияние, в результате совокупное влияние – снижение среднегодовой ставки на 0,6% годовых.

За 2009 год Группа получила доход в размере 5.578.846 тыс.тенге от выкупа собственных бондов.

Уставный капитал увеличился на 18. млрд. тенге за счет размещения простых акций в 2010 году.

Рассмотрев основные финансовые показатели финансовой деятельности АО «АТФБанк» и их динамику, перейдем к рассмотрению финансовых коэффициентов и их динамики (см. Приложение 7, а также графики), которые являются важной составляющей анализа коммерческой деятельности Банка.

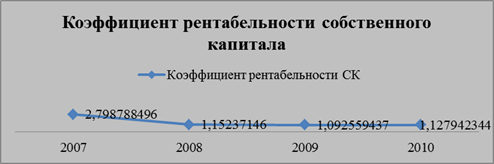

Первым рассмотрим коэффициент рентабельности собственного капитала Банка. Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Данный коэффициент рассчитывается по формуле:

ROE = (чистая прибыль / собственный капитал)*100% (1)

Рисунок 1. Коэффициент рентабельности собственного капитала АО «АТФБанк»

Далее рассмотрим коэффициент рентабельности уставного капитала Банка. Он аналогичен предыдущему показателю с той разницей, что он отражает эффективность использования уставного фонда Банка, и рассчитывается по формуле:

КРУК = (чистая прибыль / уставный капитал) * 100% (2)

Рисунок 2. Коэффициент рентабельности уставного капитала АО «АТФБанк»

Коэффициент рентабельности активов предприятия также немаловажный показатель. Он позволяет определить эффективность использования активов предприятия. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов. Он рассчитывается по формуле:

ROA = (чистая прибыль / активы предприятия)*100% (3)

Рисунок 3. Коэффициент рентабельности активов АО «АТФБанк»

Далее рассчитаем коэффициент финансовой зависимости – это величина, определяющая относительную долю заёмных средств капитала в общей валюте бухгалтерского баланса. Этот показатель является обратным коэффициенту финансовой устойчивости и рассчитывается по формуле:

КФЗ = (Финансовые обязательства + Резервы) / Валюта Баланса (4)

Рисунок 4. Коэффициент финансовой зависимости АО «АТФБанк»

Коэффициент финансового риска (также называется коэффициентом левериджа или коэффициентом привлечения) – показывает отношение размера привлечённого капитала к объёму собственных средств. Он рассчитывается по формуле:

КФР = Заёмный капитал / Собственный капитал (5)

Рисунок 5. Коэффициент финансового риска АО «АТФБанк»