Анализ финансово-хозяйственной деятельности АО АТФ БанкРефераты >> Банковское дело >> Анализ финансово-хозяйственной деятельности АО АТФ Банк

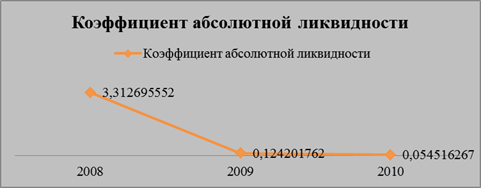

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности. Он показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет высоколиквидных средств и рассчитывается по формуле:

КАЛ = Денежные средства / текущие краткосрочные обязательства (6)

Рисунок 6. Коэффициент абсолютной ликвидности АО «АТФБанк»

Коэффициент автономии также является одним из важнейших показателей, характеризующих финансовую устойчивость Банка, и рассчитывается по формуле:

КА = Собственный капитал / Валюта Баланса (7)

Рисунок 7. Коэффициент финансовой зависимости АО «АТФБанк»

На основании данных коэффициентов и их динамики можно сделать вывод, что 2009 и 2010 годы были наиболее трудными для Банка, как и для всего финансового сектора в целом, но 2011 год ознаменовался выходом из тяжелой ситуации и возможностью вернуться к докризисным показателям. А в целом показатели Банка стоят на стабильном уровне, что говорит об эффективности проводимых антикризисных мер и менеджмента Банка.

3.2 Перспективы развития АО «АТФБанк»

Основные задачи банка на будущий период остаются неизменными:

· увеличение клиентской базы за счет внедрения новых продуктов, которые привлекут новых потенциальных клиентов;

· внедрение стандартов качества обслуживания клиентов;

· разработка и совершенствование продуктов и услуг в соответствии с рыночной конъюнктурой и потребностями клиентов;

· увеличение финансовых показателей Банка путем фокусирования деятельности организационной структуры банка на дальнейший рост финансовых результатов, повышения степени согласованности принятия решений, совершенствования систем управления и внутреннего контроля;

· расширение регионального присутствия, что позволит Банку еще больше укрепить свои позиции на внутреннем рынке, а в дальнейшем расширить свое влияние на международном рынке;

· расширение деятельности банка на международных финансовых рынках путем привлечения и использования кредитных линий, предоставляемых международными финансовыми институтами.

· активизация работы по поиску проектов для эффективного размещения средств банка на внешних рынках, оживление деятельности иностранных представительств;

· повышение уровня информационной безопасности и технической защиты, развитие структурированной системы безопасности информационных потоков Банка с единым центром управления.

Важнейшей перспективой развития любого банка на современном этапе должно быть совершенствование методик анализа, которое должно происходить на базе накопления опыта межбанковского кредитования в казахстанских банках. Совершенствование методик рейтингования банков будет связана с развитием деятельности рейтинговых агентств, что обуславливается следующими факторами: во-первых, их мощным рекламно-маркетинговым потенциалом; во-вторых, необходимостью для многих банков получения международно признаваемых рейтингов с целью установления корреспондентских отношений с зарубежными банками. Данный вопрос становится все более актуальным, т.к. многие казахстанские банки сейчас ориентируются на выход в международные рынки капитала, что способствует укреплению позиций Казахстана на мировом рынке.

Целью комплексной автоматизации является построение единого информационного пространства для управления и учета, что позволяет повысить управляемость и эффективность деятельности предприятия за счет:

· оптимизации бизнес-процессов;

· автоматизации функций оперативного управленческого учета;

· централизации нормативно-справочных данных, которая позволит организовать единую систему доступа, хранения и обработки информации;

· оперативного предоставления центрам ответственности предприятия информации, необходимой для принятия обоснованных управленческих решений.

При внедрении данной программы Банк может получить следующие преимущества:

· легкий, быстрый и четко разграниченный доступ к информации для любого сотрудника;

· простота и точность формирования любой отчетности о деятельности организации - для налогового комитета, руководства, инвесторов, акционеров;

· возможность оперативного получения информации о состоянии дел, что позволяет руководству принимать более взвешенные и обоснованные управленческие решения;

· улучшение порядка и качества работы компании в целом, что делает ее привлекательней, как для сотрудников, так и для потенциальных клиентов.

Банк уполномочен Государственным Комитетом Республики Казахстан по инвестициям для проведения независимой экспертизы проектов на предмет предоставления инвесторам государственных натурных грантов, налоговых льгот и преференций. Кроме того, Банк входит в перечень банков, обслуживающих Программный Заем Азиатского Банка Развития по поддержке сельского хозяйства.

Банк намерен активизировать деятельность по расширению спектра услуг в области проектного финансирования и в сфере корпоративных финансов, в которые входят:

· Проведение финансового и общего анализа деятельности предприятия.

· Предоставление клиенту необходимой информации по выбору стратегического партнера, проведении переговоров и консультаций от имени и по поручению клиента.

· Оказание квалифицированной и юридической помощи надлежащем оформлении проектных документов при заключении контрактов.

· Консультирование международных инвесторов и корпораций, заинтересованных в использовании инвестиционных возможностей и торговых связей в РК.

· Разработка инвестиционных стратегий с целью привлечения финансовых ресурсов.

· Подготовка Бизнес-планов, информационных меморандумов и другой документации.

· Привлечение заемного и акционерного капитала на внешнем и внутреннем рынке.

· Разработка маркетинговой стратегии для инвесторов, кредиторов, их стратегических партнеров.

· Определение потребности в оборотном капитале, планирование движения денежных средств.

Стратегическая цель Банка - выход на новый уровень, благодаря разработке и внедрению новой стратегии, новых продуктов и стандартов обслуживания. Реализация данной цели предполагает дальнейшую универсализацию деятельности банка.

Заключение

В ходе прохождения производственной практики в АО «АТФБанк» я ознакомилась с принципами организации и деятельности банка, определила статус предприятия и форму собственности как закрытое акционерное общество. Рассмотрела существующую модель организации производства и управления, структуру, функции, технологический и технический уровни банка. Успешная деятельность АО «АТФБ» прямо говорит о высоком уровне организации производства и управлении.

АТФ Банк является одним из лидеров банковской системы Казахстана, активно внедряющим у себя опыт западных банков, современные методы, передовые банковские технологии.

С самого начала деятельности АО «АТФБ» развивался в условиях сложных рыночных механизмов как универсальный банк. Благодаря такой политике, за небольшой период деятельности на казахстанском рынке он занял прочные позиции в банковском секторе и сумел заявить о себе как о динамичном и перспективном институте.