Банки как инвестиционные институты организации эффективного проектного финансированияРефераты >> Банковское дело >> Банки как инвестиционные институты организации эффективного проектного финансирования

Данным решением Правительства перед банковской системой Республики были поставлены задачи по поэтапному внедрению рекомендаций Базельского комитета по банковского надзору (Базель II), реализация которых определена в 2008-2010 гг.

Таким образом, просмотрев законодательной базы Республики Узбекистан и стандарты Базельского комитета, необходима провести сравнительный анализ стандартов в двух систем.

Таблица 1.2.1

Отличительные черты Базельского стандарта со стандартами коммерческих банков Узбекистана[13]

|

Стандарты коммерческих банков Узбекистана |

Стандарты Базельского комитета | |

|

Минимальные требования достаточности капитала |

10% |

8% |

|

Применение секьюритизации |

Не применяется |

Разрешается применению |

Согласно данным в таблице примечательно отметить различия в следующих критериях, в таких как: минимальные требования достаточности капитала и применение секьюритизации. Отличительной чертой является то, что со стороны надзорных органов были установлены минимальные требования достаточности капитала, исходя из принимаемых банком кредитных рисков в размере не менее 10% от расчетных показателей по активам банков, тогда как Базельским документом рекомендовано было установить данный показатель в размере 8%.

По постановлению Президента Республики Узбекистан, один из основных направлениях дальнейшего реформирования и повышения устойчивости финансово-банковской системы республики является повышение финансовой устойчивости и ликвидности банков в соответствии с требованиями международных стандартов, установленных Базельским комитетом, за счет дальнейшей капитализации коммерческих банков, привлечения в эту сферу частного капитала, увеличения ресурсной базы, улучшения качества активов, совершенствования банковского дела.[14]

Исходя, из вышесказанного можно сделать вывод о том, что коммерческие банки Республики Узбекистан, не смотря на короткий период своей деятельности, не только смогли преодолеть финансовый экономический кризис, но и смогли соответствовать международным стандартам. В частности. На сегодняшний день уровень достаточности совокупного капитала коммерческих банков Узбекистана составляет более 23 процентов, что почти в три раза выше международных стандартов «Базель-2», установленных Базельским комитетом по банковскому надзору.

Глава II. Особенности осуществления проектного финансирования коммерческими банками Республики Узбекистан

2.1 Роль коммерческих банков в осуществлении проектного финансирования

инвестиционный финансирование коммерческий банк

В последние десятилетия увеличивается роль банков в реализации международных инвестиционных проектов, в так называемом проектном финансировании. При осуществлении крупномасштабных проектов в капиталоемких отраслях все чаще требуется комплексное финансовое обеспечение.

Каждый инвестиционный проект обладает множеством характеристик, которые могут влиять или даже определять взаимоотношения заёмщика с банком. Рейтинг инвестиционного проекта – это оценка его привлекательности для банка, связанной с возможностью заёмщика реализовать проект. Выбирая показатели, на основании которых будет определяться рейтинг инвестиционного проекта, необходимо стремиться к тому, чтобы они удовлетворяли следующим требованиям:

· доступность (низкий уровень затрат на определённое значения показателя);

· объективность (независимость от субъекта, определяющего эти значения);

· достоверность (несомненное отсутствие ошибок и искажения информации);

· независимость (отсутствие дублирования информации, которая несёт значение параметра, информацией, содержащейся в совокупности других показателей);

· оперативность (небольшой временной интервал между моментом совершения и моментом регистрации его результатов);

· информационность (значение показателя тем более информативно, чем сложнее предсказать его значение);

· количественная измеряемость.

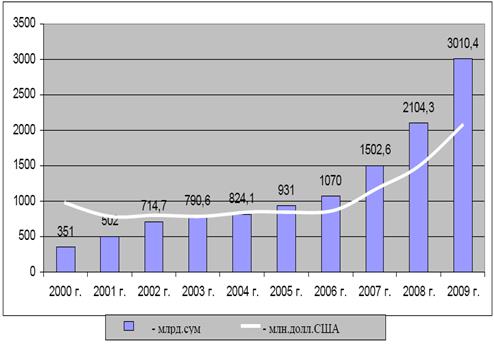

Без прироста капиталовложений становится сомнительной реальность перехода от спада производства к подъёму, к повышению конкурентоспособности изготавливаемой продукции и устранению других негативных явлений. Именно поэтому, возрастающее значение приобретает решение проблемы роста капиталовложений, поиска источников для инвестиций. Таким источником могут стать инвестиции коммерческих банков, вкладываемые последними в инвестиционные проекты. Поэтому правительством разработаны ряд программ по процессу активизации инвестиционной деятельности коммерческих банков, по обеспечению потребностей формирующейся в Республике Узбекистан. Основной предпосылкой активизации участия банков Узбекистана в процессе становления и функционирования инвестиционной деятельности выступает возросший уровень их капитализации (Рисунок 2.1.1).

Рисунок 2.1.1. Динамика роста уровня капитализации коммерческих банков Узбекистана.[15]

Также необходимо учесть устойчивость проекта к изменению законодательства. Оценка инвестиционной привлекательности проекта в решающей степени зависит от умения показать её инвестору в бизнес-плане. Коммерческих банк, его специалисты должны потребовать от инициаторов реализации проектов предоставления именно той информации, которая позволяет судить о выгодности для банка подключиться к финансированию данного проекта и оценить все основные факторы риска. При неправильно составленном бизнес-плане могут быть выданы кредиты на реализацию неудовлетворительного, бесперспективного в коммерческом отношении проекта. Поэтому все специалисты коммерческих банков, имеющие отношение к проектному кредитованию, должны быть тщательно обучены как самой разработке бизнес-плана реализации инвестиционного проекта, так и его анализу на предмет выявления ошибок и недостатков. В условиях быстро набирающей актуальность проблемы развития банковского кредитования инвестиционных проектов предприятий, работникам банков необходимо получить объективное представление о сущности бизнес–плана, отвечающего специфике. Это поможет им при анализе представленных бизнес– планов ставить вопросы разработчикам, позволяющие выявить наиболее серьёзные источники риска кредитования и принимать обоснованные решения при выдаче кредитов. Переговоры банка с заёмщиком ведутся, прежде всего, по кредитному соглашению. Если речь идёт о схеме проектного кредитования, когда на кредитора ложится значительные проектные риски, банк не может не вникать в существо проекта и не может не контролировать расходование кредитных средств и ход реализации инвестиционного проекта. В этом случае банк прямо или косвенно участвует в управлении инвестиционным проектом. В проектном кредитовании могут использоваться различные способы погашения задолженности и процентов. В кредитном соглашении в рамках проектного кредитования предусматриваются комиссионные, связанные с участием банка в подготовке и реализации инвестиционных проектов. Особое внимание в кредитном соглашении необходимо уделять соглашению платёжных обязательств заёмщика по кредиту. Основными способами обеспечения являются активы проекта, переуступка выручки от реализации проектного продукта. Вступление в силу кредитного соглашения происходит не только после выполнения заёмщиком требуемых от него условий, но и уведомления банка о вступлении соглашения в силу. Для принятия конкретных решений: какие суммы, на какие сроки, в каком виде и на каких условиях банк может предоставить – ему необходимо руководствоваться заранее продуманной стратегией исходя из «дерева целей» и системы планов коммерческого банка. В тактическом плане основные типовые решения могут быть предусмотрены в кредитной политике банка для периода, соответствующего сроку кредитования данного проекта. Работа по обеспечению кредитования проекта начинается с планирования инициаторами этой деятельности и отражается в финансовом плане или схеме кредитования проекта. Схема кредитования закрепляет согласованные оптимальные размеры инвестиций для каждого инвестора и условия кредитования, создающие заинтересованность в кредитовании и реализации проекта и минимизирующие финансовый риск сторон. Разработка схемы кредитования проекта предусматривает выбор реальных альтернатив кредитования проекта, сформированных в результате переговоров инициаторов проекта с инвесторами. Структура кредитования отражает все источники, суммы кредитов в акционерный капитал каждого участника проекта. Обязательным условием жизнеспособности схемы кредитования является достаточность по сумме, срокам предоставления и назначению платежей кредитующих участников адекватно определённым затратам проекта. Банк должен проанализировать выполнение этого условия и при необходимости провести изменение схемы, так, чтобы источники кредитования полностью покрывали затраты. Желательно также формировать резерв для покрытия непредвиденных или вероятностных издержек.