Банковская система России современные проблемы и перспективы развитияРефераты >> Банковское дело >> Банковская система России современные проблемы и перспективы развития

Кредитный риск ограничивался лимитами, установленными на контрагентов Банка России, и требованиями, предъявляемыми к кредитному качеству эмитентов ценных бумаг, входящих в состав резервных валютных активов Банка России. Минимально допустимый рейтинг долгосрочной кредитоспособности контрагентов и должников Банка России по операциям с резервными валютными активами Банка России установлен на уровне “А” по классификации рейтинговых агентств Fitch Ratings и Standard & Poor’s (либо “А2” по классификации рейтингового агентства Moody’s Investors Serviсe). Минимальный рейтинг выпусков долговых ценных бумаг (либо эмитентов долговых ценных бумаг) установлен на уровне “АА–” по классификации рейтинговых агентств Fitch Ratings и Standard & Poor’s (либо “Аа3” по классификации рейтингового агентства Moody’s Investors Serviсе).

Сделки, связанные с управлением резервными валютными активами, заключались с иностранными контрагентами, включенными в соответствующий перечень, в пределах установленных на них лимитов по кредитному риску.

Распределение активов в составе портфеле резервных валютных активов Банка России в зависимости от их кредитного рейтинга по состоянию на 1 января 2008 года сложилось следующим образом: 58,7% приходилось на активы с рейтингом “АAА”, 33,9%— с рейтингом “АА” и 7,4%— “А”. Распределение построено на основе информации о рейтингах долгосрочной кредитоспособности, присвоенных головным конторам банковских групп— контрагентов Банка России по операциям денежного рынка (остатки по корреспондентским счетам, депозиты, сделки РЕПО) и эмитентов ценных бумаг, входящих в состав портфелей резервных валютных активов Банка России, рейтинговыми агентствами Fitch Ratings, Standard & Poor’s и Moody’s Investors Serviсe.

Банком России в 2007, 2008 годах проводилась работа по регистрации вновь создаваемых кредитных организаций, лицензированию банковской деятельности, оценке финансового положения учредителей (участников) кредитных организаций, созданию оптимальных условий по консолидации банковского капитала, а также предпринимались меры, направленные на обеспечение кредитными организациями должного уровня транспарентности структуры собственности.

Одновременно проводилась работа по совершенствованию методологической базы в целях создания адекватных условий капитализации кредитных организаций, развития новых форм банковского обслуживания, упрощения начала осуществления банковских операций подразделениями кредитных организаций и их филиалов.

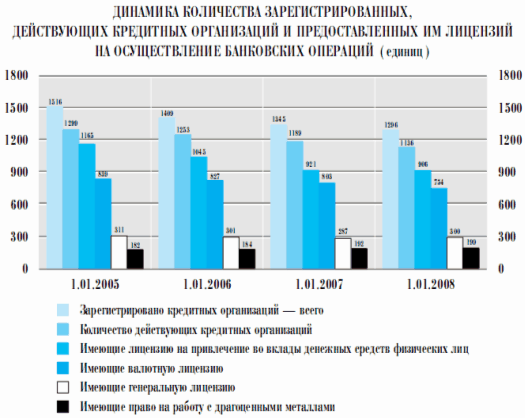

В 2007 году количество действующих кредитных организаций, имеющих лицензию на осуществление банковских операций, по сравнению с 2006 годом уменьшилось (с учетом реорганизации) на 53 и составило 1136 на 1.01.2008 (рис. 6). Количество зарегистрированных кредитных организаций сократилось на 49, или на 3,6%, и на 1.01.2008 составило 1296 (в 2006 году — на 64, или на 4,5%, и на 1.01.2007 составило 1345). А на 1.01.2009 их число составляет 1108.

Рис. 6. Динамика количества зарегистрированных действующих кредитных организаций

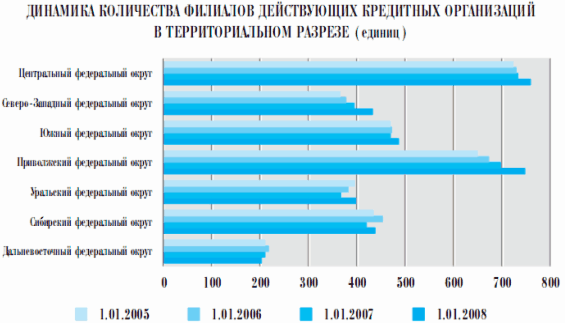

Рис. 7. Динамика количества филиалов действующих кредитных организаций

В 2007 году было зарегистрировано 12 вновь созданных кредитных организаций (8 банков и 4 небанковские кредитные организации). Из общего числа вновь зарегистрированных в 2007 году банков 6 контролируются иностранным капиталом. Для сравнения: в 2006 году было зарегистрировано 7 кредитных организаций, в том числе 5 банков (включая 3, контролируемые иностранным капиталом).

За 2007 год 41 кредитная организация (3,6% от общего количества действующих кредитных организаций) расширила свою деятельность путем получения дополнительных лицензий (в 2006 году— 48 и 4% соответственно).

В 2007 году Банком России было выдано 17 генеральных лицензий, 12 лицензий на осуществление банковских операций со средствами в иностранной валюте, 10 лицензий на привлечение средств во вклады и размещение драгоценных металлов. Право на привлечение во вклады денежных средств физических лиц в 2007 году было предоставлено 6 банкам, в том числе 4 из них— впервые, 2— банкам, отказавшимся от участия в системе страхования вкладов физических лиц после вступления в силу Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации». В связи с несоблюдением требований законодательства и нормативных актов Банка России в 2007 году Банком России отказано в расширении деятельности путем выдачи дополнительных лицензий 11 кредитным организациям (в 2006 году— 13).

По состоянию на 1.01.2008 из 1136 действующих кредитных организаций 906 имеют лицензии на привлечение во вклады денежных средств физических лиц; 754 кредитные организации— лицензию на осуществление банковских операций со средствами в рублях и иностранной валюте; 300— генеральную лицензию; 199— лицензию на привлечение во вклады и размещение драгоценных металлов или разрешение на совершение операций с драгоценными металлами.

По состоянию на 1.01.200 из 1128 действующих кредитных организаций 886 имеют лицензии на привлечение во вклады денежных средств физических лиц; 737 кредитные организации— лицензию на осуществление банковских операций со средствами в рублях и иностранной валюте; 298— генеральную лицензию; 200— лицензию на привлечение во вклады и размещение драгоценных металлов или разрешение на совершение операций с драгоценными металлами(рис. 8).

В 2008 году продолжилась консолидация банковского бизнеса: к 3 кредитным организациям присоединились 8 кредитных организаций. Кроме того, в отчетном году 7 кредитных организаций в результате реорганизации изменили организационно-правовую форму: из общества с ограниченной ответственностью реорганизованы в форме преобразования в акционерное общество.

На 1.01.2008 количество филиалов действующих кредитных организаций составило 3455 (на 1.01.2007— 3281), из них 169 филиалов кредитных организаций со 100-процентным иностранным участием в уставном капитале (на 1.01.2007— 90). Распределение филиалов дифференцировано по федеральным округам: если в Центральном федеральном округе действует 758, или 21,9% от общего количества филиалов действующих кредитных организаций, в Приволжском федеральном округе— 746, или 21,6%, то в Дальневосточном федеральном округе— 202, или 5,8% (рис. 7).

Отмечается тенденция к оптимизации кредитными организациями своих региональных сетей. Количество дополнительных офисов увеличилось на 26,5% и на 1.01.2008 составило 18 979, кредитно-кассовых офисов— соответственно на 54,9% и составило 1543. При этом сократилось общее количество операционных касс вне кассового узла (с 15 885 до 14 689).

Кредитные организации (их филиалы) активно открывали новые виды внутренних структурных подразделений, предусмотренные нормативными актами Банка России,— операционные офисы и передвижные пункты кассовых операций. На 1.01.2008 открыты 497 операционных офисов и 51 передвижной пункт кассовых операций. Общее количество внутренних структурных подразделений кредитных организаций и их филиалов увеличилось на 3871 и на 1.01.2008 составило 35 759 по сравнению с 31 888 на 1.01.2007. Уровень обеспеченности с точки зрения количества внутренних структурных подразделений на 100 тыс. населения увеличился с 22 в 2006 году до 25 на конец 2007 года.