Банковская система России Состояние и перспективыРефераты >> Банковское дело >> Банковская система России Состояние и перспективы

Рисунок 2.1.1 - Количество кредитных организаций и их филиалов.

Развитие банковской деятельности на фоне восстановления финансового состояния предприятий в большинстве отраслей экономики и роста платежеспособности населения позволило региональным банкам в 2010 году утроить прибыль по сравнению с 2009 годом, по состоянию на 1.01.2011 удельный вес прибыльных региональных банков в общем числе действующих региональных банков повысился до 90,8% (против 90,3% на 1.01.2010). Вместе с тем в целом ряде регионов остается острым вопрос обеспеченности банковскими услугами. Минимальное значение обеспеченности регионов банковскими услугами отмечено в Северо-Кавказском федеральном округе.

За 2010 год доля крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора практически не изменилась, составив 93,7% на начало года и 93,9% на конец года. В то же время доля пяти крупнейших банков немного снизилась с 47,9% на 1.01.2010 до 47,7% на 1.01.2011.(таблица 2.1.1)

Таблица 2.1.1 - Активы нетто пяти крупнейших банков РФ

| Позиция | Название банка | Регион регистрации | Январь, 2011, тыс. руб. | Январь, 2010, тыс. руб. | Изменение, тыс. рублей |

|

1 |

Сбербанк России |

Москва и обл. |

9145192910 |

7652716628 |

1492476282 |

|

2 |

ВТБ |

Санкт-Петербург |

2822169844 |

2713933520 |

108236324 |

|

3 |

Газпромбанк |

Москва и обл. |

1874115343 |

1746405614 |

127709729 |

|

4 |

Россельхозбанк |

Москва и обл. |

1080160552 |

973893355 |

106267197 |

|

5 |

Банк Москвы |

Москва и обл. |

954232472 |

824459229 |

129773243 |

2.2 Операционная деятельность банка

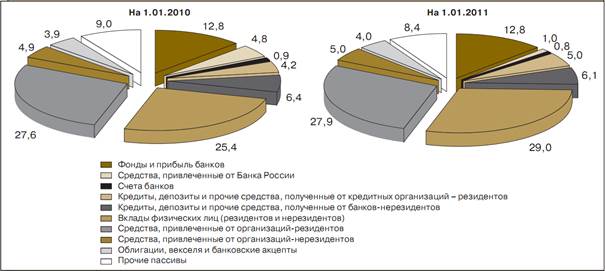

Для российского банковского сектора 2010 год характеризовался постепенным преодолением последствий мирового финансового кризиса и постепенным сворачиванием антикризисных мер Правительства Российской Федерации и Банка России. На начало 2010 года объем кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями от Банка России, сформировал 5% пассивов банковского сектора. К концу года объем этих средств уменьшился до 1,0% пассивов банковского сектора (см. рисунок 2.2.1). Таким образом, роль Банка России в формировании ресурсной базы кредитных организаций стала сопоставимой с той, которая была до кризиса.

В 2010 году ресурсная база банков расширялась в значительной степени за счет притока средств клиентов, на эту динамику прежде всего существенно повлиял рост вкладов физических лиц. Высокие темпы сохранялись, несмотря на заметное снижение процентных ставок по вкладам в течение года. Доля данного источника в совокупных пассивах банковского сектора выросла что позволило банкам привлечь более дешевые пассивы чем те которые он получает от Банка России. При этом рост обеспечивали исключительно рублевые вклады; валютные, напротив, сокращались. В результате чего это повлияло на несколько показателей характеризующих доходность банка, высокая доля рублевых вкладов в их общем объеме составила около 80% в связи с чем у банков сокращались валютные риски, что являлось положительным эффектом в период еще не совсем окрепшей мировой экономики. Снижение давления антикризисных мер установленных Банком России на коммерческие банки повлекло за собой снижение процентных ставок по привлеченным ресурсам, в первую очередь по процентным ставкам по вкладам, к примеру доля Сбербанка России на рынке вкладов физических лиц сократилась с 49,4 до 47,9%. За 2010 год вклады на срок свыше 1 года выросли на 33,2%. На динамику ресурсной базы повлиял также рост средств, привлеченных от организаций.

Рисунок 2.2.1 - Структура пассивов Банковского сектора (%).

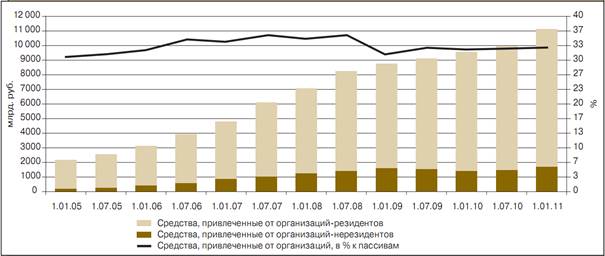

Рисунок 2.2.2 - Динамика привлеченных средств организаций.

Их объем за 2010 год вырос на 16,4% (за 2009 год – на 8,9%) доля данной статьи в пассивах банковского сектора увеличилась с 32,5 до 32,9% (рисунок 2.2.2). Объем депозитов и прочих привлеченных средств юридических лиц вырос но не достиг до кризисного уровня. Доля этой статьи в пассивах российских банков уменьшилась с 18,6 до 17,9%. При размещении средств на депозитах юридические лица отдавали предпочтение долгосрочным вложениям. У организаций не накопилось еще достаточно свободных средств для размещения их в долгосрочных накопительных инструментах.

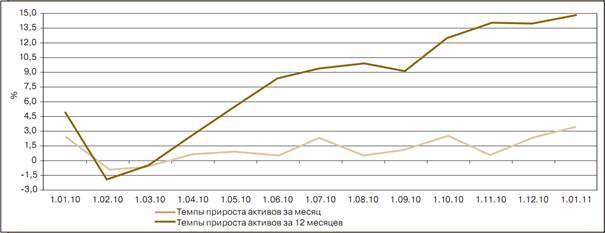

В условиях стабилизации макроэкономической ситуации кредитные организации стали постепенно отходить от консервативной политики. Это привело к росту активов банковского сектора: за год они выросли на 14,9% – до 33 804,6 млрд. рублей (за 2009 год – лишь на 5,0%). В совокупных активах банковского сектора по состоянию на 1.01.2011 основная доля приходится на банки, контролируемые государством, и крупные частные банки. Удельный вес в активах банковского сектора банков, контролируемых иностранным капиталом, составил 18,0%. В течение большей части 2010 года отмечался умеренный рост активов банковского сектора, однако начиная с ноября темпы прироста увеличились (рисунок 2.2.3).

Рисунок 2.2.3 - Темп прироста активов.

Произошло сокращался разрыв между спросом и предложением кредитных ресурсов, в том числе благодаря переоценке банками уровня рисков в экономике и, соответственно, снижения премии за риск в стоимости кредитов. Во втором полугодии 2010 года на фоне снижения процентных ставок по кредитам, особенно первоклассным заемщикам, наметилась тенденция к росту кредитования нефинансового сектора экономики. Общее оживление экономики привело к восстановлению платежеспособности предприятий и граждан и возобновлению спроса на банковские кредиты. В связи с этим в наблюдался рост как розничных, так и корпоративных кредитов. К концу 2010 года увеличилась доля малого и среднего предпринимательства в ВВП, сегмент частных предпринимателей в сфере кредитования считается бурно растущим. В связи с большой долей просроченных кредитов оставшиеся как пережиток кризисного периода несколько сдерживаются темпы кредитования но банки ведут активную политику по повышению качества кредитного портфеля. В кредитном портфеле банков основной удельный вес по-прежнему приходится на кредиты, предоставленные нефинансовым организациям. В 2010 году они увеличились на 12,1% – до 14 062,9 млрд. рублей (в 2009 году прирост составил лишь 0,3%). На рост корпоративных кредитов повлиял и технический фактор, а именно рефинансирование кредитными организациями кредитов, ранее предоставленных крупнейшим российским компаниям государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» в рамках антикризисных мер. Помимо рефинансирования на увеличение объема кредитов, предоставленных нефинансовым организациям, в определенной степени повлияла реструктуризация банками ранее выданных кредитов (перекредитование и пролонгация); без учета всех указанных операций прирост корпоративного кредитного портфеля за 2010 год оценивается в 8,2%.