Банковская система России Состояние и перспективыРефераты >> Банковское дело >> Банковская система России Состояние и перспективы

В первом полугодии 2010 года рост активов поддерживался в основном вложениями в ценные бумаги. Эта тенденция сложилась в условиях относительно стабильной ситуации на фондовом рынке, а также желания банков размещать средства в более ликвидные по сравнению с кредитами активы. Со второго полугодия рост вложений в ценные бумаги стал замедляться на фоне восстановления интереса банков к кредитованию нефинансового сектора экономики. За год объем портфеля ценных бумаг вырос на 35,3% (в 2009 году – на 82,2%) .

Несмотря на некоторое, основной удельный вес в портфеле ценных бумаг по-прежнему имеют вложения в долговые обязательства. Их объем вырос за 2010 год на 30,8% (за 2009 год – на 92,0%) – до 4419,9 млрд. рублей. С учетом уроков кризиса кредитные организации стали использовать более осторожные стратегии при формировании портфелей ценных бумаг, отдавая предпочтение высоконадежным облигациям. Около половины (47%) годового прироста вложений банковского сектора в ценные бумаги приходится на операции с обязательствами Правительства Российской Федерации и Банка России.

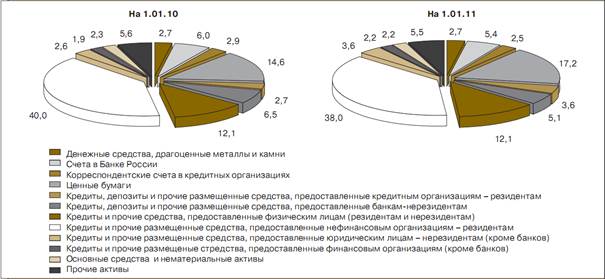

Рисунок 2.2.4 - Структура активов банковского сектора (%).

Во время кризиса банки рассчитывали заменить процентные доходы комиссионными изменяя структуру своих доходов наполняя их наиболее безрисковыми деньгами. По итогам 2010 года в 34 банках из 100 крупнейших коммерческих банков России чистый комиссионный доход превысил их чистый процентный доход. Комиссионный доход в общем объеме операционных доходов у российских банков, на данном этапе развития, еще не велика относительно аналогичных показателей по банковской системе стран Центральной и Восточной Европы. В 2010 году ВВП увеличилось приблизительно на 14% соответственно росли и обороты по счетам предприятий и населения, в следствие чего комиссия собранная от проводимых операций повторяет динамику роста ВВП. На фоне снижения маржинального дохода и усиления конкуренции между банками комиссионный доход становится важным источником заработка для целого ряда банков. Переориентация деятельности банков на реализацию комиссионных продуктов позволило изменить структуру доходов без роста риска, но потребовало инвестиционных вложений и времени.

2.3 Финансовые результаты

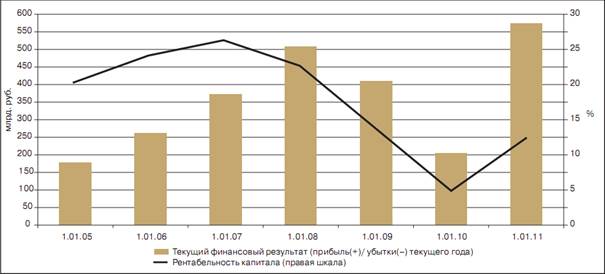

В 2010 году возобновился рост прибыли действующих кредитных организаций. На 1.01.2011 она достигла 573,4 млрд. рублей (рисунок 2.3.1). По объему полученной прибыли в 2010 году банковский сектор превысил не только уровень 2009 года, но и показатели докризисного периода. Повысился удельный вес прибыльных кредитных организаций, соответственно доля убыточных кредитных организаций сократилась. Распределение отдельных групп банков по вкладу в совокупный финансовый результат в целом соответствует их месту в активах банковского сектора. Наибольшее влияние на формирование финансового результата оказали банки, контролируемые государством, – 57,2%; банки, контролируемые иностранным капиталом, – 20,6% и крупные частные банки – 17,7%. Позитивно отразились на финансовом результате банковского сектора показатели банков, по которым осуществляются меры по предупреждению банкротства, – их убытки сократились за 2010 год с 29,7 до 0,1 млрд. рублей. Рентабельность активов кредитных организаций в 2010 году составила 1,9%, а рентабельность капитала – 12,5%, что существенно выше показателей 2009 года (0,7 и 4,9% соответственно).

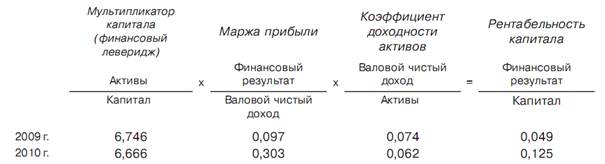

Рентабельность активов рассчитывается как отношение чистой прибыли к средней за период величине активов. Из-за неоднородной политики банков в поселекризисный период, прирост прибыли полученной банками отстает по уровню прироста активов, что повысило показатель рентабельности на не значительный уровень по сравнению с сопоставимым периодом до кризиса, превышающих 20% капитала и 3% активов показатели рентабельности не достигли. За год рентабельность активов снизилась у 53,3% от общего числа действующих кредитных организаций, а рентабельность капитала – у 50% соответственно. Анализ факторов, обусловивших повышение рентабельности капитала, показывает, что в 2010 году оно произошло под влиянием существенного роста маржи прибыли. При этом по сравнению с 2009 годом несколько снизились финансовый леверидж и доходность активов банков.

Рисунок 2.3.1 - Финансовый результат банковского сектора.

В структуре факторов формирования финансового рост прибыли в 2010 году был обеспечен в первую очередь за счет частичного восстановления сумм резервов на возможные потери. В условиях смягчения политики банков в отношении оценки кредитных рисков объем чистого доформирования резервов на возможные потери (за минусом восстановленных) за 2010 год сократился почти в 4,5 раза. В 2010 году наиболее значимой статьей увеличения прибыли оставался чистый процентный доход, его доля в факторах увеличения прибыли заметно выросла и составила 68,2% (в 2009 году – 59,5%). Из-за остаточных тенденций кризисных лет направленных на получение комиссионного дохода доля процентных доходов в общем объеме операционных доходов могла быть немного выше. Рост чистого процентного дохода в 2010 году сдерживался сокращением объема чистого процентного дохода по кредитам вследствие снижения процентной маржи по кредитно-депозитным операциям банков. Процентная маржа сокращалась под влиянием понижающихся ставок по предоставленным кредитам, в том числе по причине переоценки банками уровня рисков в экономике, и опережающих темпов прироста депозитов по отношению к кредитному портфелю банков. Оценить эффективность использования платных пассивов можно используя КИПР, он рассчитывается так (1):

![]() (1)

(1)

КИПР за 2010 год равен приблизительно 99,3%. Это значит что банк эффективно использует привлеченные средства для получения процентных доходов. При этом сокращение величины чистого процентного дохода по кредитам в структуре чистого процентного дохода компенсировалось ростом чистых процентных доходов по долговым обязательствам.

2.4 Конкурентоспособность банков

С начала перехода к рынку российский финансовый сектор подвергся значительным трансформациям. После первоначальной приватизации в 1990-х гг. банковский сектор дважды испытывал кризис: в 1998 и 2008 гг. Кризис 1998 года дал старт реформам и консолидации, которые в значительной степени укрепили банковскую систему. Несмотря на эти улучшения, последствия следующего финансового кризиса 2008 года продолжают оказывать на неё масштабное негативное влияние. Кризис обнажил ряд слабых мест как в части надёжности банковской системы, так и в отношении эффективности финансового сектора. Рисунок 2.4.1 показано, что в международном масштабе по показателям развитости финансового рынка Россия значительно отстаёт как от среднего значения по странам ОЭСР, так и от других стран с крупными развивающимися рынками: Бразилии, Индии и Китая. ИГК оценивает уровень развития финансового рынка по двум основным параметрам: надёжность и доверие к финансовой системе и эффективность финансового сектора.