Банковские кризисыРефераты >> Банковское дело >> Банковские кризисы

Крупнейший швейцарский банк UBS заявил, что на ипотечном кредитовании в США потерял 13,5 млрд. долларов и переживает серьезнейший кризис в своей истории. UBS, Credit Suisse и другие крупные банки объявили о выводе своих капиталов с американского фондового рынка.

Кризис ипотечного кредитования в США породил банковский кризис, чреватый глобальной проблемой кредитования, рецессией американской экономики и прочими разрушительными последствиями.

Учитывая это, Федеральная резервная система США, Европейский центральный банк, центральные банки Великобритании, Канады и Швейцарии объявили 13 декабря о намерении совместно справиться с ситуацией. Совместный проект центральных банков появился после того, как снижение процентных ставок Федеральным резервом США и Банком Англии не привело к снижению межбанковских ставок и показало, что частные банки по-прежнему не готовы давать деньги в долг.

По мнению специалистов, факт объединения центральных банков свидетельствует о глубоком кризисе мировой банковской системы [31, c. 4].

Глава 3. Прогнозирование банковских кризисов с использованием математических моделей

Необходимость разработки методик ранней идентификации финансовых кризисов диктуется как мировым, так и российским опытом.

Исследования причин финансовых кризисов активно проводятся на протяжении последних двадцати лет. Однако, в силу того, что кризисы чрезвычайно разнообразны как по своим причинам, так и по проявлениям не существует устоявшейся, принятой всеми точки зрения по большинству вопросов. Нет согласия даже по тому, как сформулировать понятие кризиса. В связи с этим экономисты, исследующие поведение финансовых рынков одних и тех же стран в одинаковые периоды времени, насчитывают разное число кризисных эпизодов. Причем, оценки могут расходиться в 1,5-2 раза.

Наиболее распространенные определения валютных и банковских кризисов сформулировали соответственно Франкель и Роуз (Frankel and Rose, 1996) и Демиргук-Кунт и Детражиа (Demirguc-Kunt and Detragiache, 1998).

Франкель и Роуз предложили под валютным кризисом понимать 25% номинальное обесценение национальной валюты, сопровождающееся 10% увеличением темпа обесценения валюты по сравнению со средним уровнем последних 5 лет.

Согласно Демиргук-Кунт и Детражиа ситуация в банковской системе может быть оценена как кризисная, если выполняется одно из перечисленных условий:

- доля неработающих активов в общем объеме активов превышает 10%;

- затраты на восстановление банковской системы превышают 2% ВВП;

- проблемы банковского сектора приводят к национализации значительной (свыше 10%) части банков;

- происходит массовое изъятие депозитов или налагаются ограничения по их выплатам, объявляются «банковские каникулы».

Поиск факторов, играющих важную роль в формировании кризисной ситуации на финансовом рынке (лидирующие индикаторы кризиса), с помощью эконометрических методов исследования активно начался в 1990-ые годы. Очевидную задержку в появлении эмпирических исследований по отношению к теоретическим работам можно объяснить двумя причинами. Во-первых, анализ причин кризисов с помощью математико-статистических методов требует наличия протяженного ряда наблюдений. Во-вторых, было необходимо разработать соответствующие методики исследования.

Было разработано три разных подхода к определению факторов кризисов. Первый подход состоит в выявлении с помощью стандартной регрессионной техники (OLS) вклада различных факторов в формирование кризисов.

Стандартные регрессии применяются для выявления причин валютных кризисов. Такой подход не позволяет определить время начала кризиса, однако, с его помощью можно установить, какие страны могут подвергнуться спекулятивной атаке на национальную валюту в случае негативного изменения ситуации на мировых финансовых и торговых рынках.

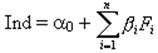

Впервые данный метод был применен Саксом, Торнеллом и Веласко (Sachs, Tornell, Velasco, 1996) для исследования причин мексиканского кризиса 1994-95 годов (метод STV). Метод STV предполагает, что факторы обладают предсказательной силой в отношении валютных кризисов, если каждое индивидуальное значение пераметра bi и их сумма статистически отличаются от 0 в уравнении:

,

,

где Ind – значение кризисного индекса;

Fi – значение объясняющей переменной (или конкретное значение фактора или дамме-переменная, принимающая значение 0 или 1 в зависимости от того, превосходит ли значение фактора установленный критический уровень или нет).

Данными авторами было показано, что предрасположенность страны к кризису в тот период была тем больше, чем ниже был уровень покрытия золотовалютными резервами денежной массы (М2), чем больше была переоценена национальная валюта в реальном выражении по отношению к уровню тренда и чем выше в предшествующие годы были темпы роста коммерческой задолженности частного сектора перед банками.

Кроме того, Сакс и соавторы (Sachs, Tornell, Velasco, 1996) показали, что в случае, если государство имеет низкие резервы и переоцененную валюту, вероятность возникновения кризиса и его относительная сила будет тем больше, чем выше доля краткосрочных средств в структуре привлеченного капитала и выше доля государственных расходов в ВВП.

Аналогичные результаты были получены Торнеллом (Tornell, 1999) при исследовании азиатского кризиса 1997 года. Он показал, что три выделенные Саксом и соавторами фактора (соотношение М2 / золотовалютные резервы, превышение реального обменного курса над трендовым уровнем и скорость роста банковских кредитов) могут объяснить 44% колебаний кризисных индексов в странах, пострадавших от азиатского кризиса в 1997-98 годах. Следует отметить, что Торнелл в значительной мере модифицировал метод STV. В отличие от более ранней методики, в которой реальная переоцененность валюты и скорость роста кредитов рассматривались как высокие, если их значения принадлежали к верхнему квартилю, Торнелл выделил критические значения каждого из факторов и использовал в качестве объясняющих переменных случаи превышения фактическими значениями установленных критических уровней. Берг и Патилльо (Berg and Patillo, 1999) показали, что предсказательная способность первоначального, немодифицированного метода STV по отношению к азиатскому кризису достаточно низка, т.е. отсутствует статистически значимая зависимость между величиной кризисного индекса и значениями рассматриваемых переменных. Корреляция между фактическим значением кризисного индекса и вычисленного с помощью регрессии статистически не отличалась от 1.

Следует отметить, что выявленная зависимость между высокой коммерческой задолженностью частного сектора перед банками и вероятностью возникновения валютного кризиса объясняет, почему финансовым кризисам достаточно часто предшествует либерализация движения средств по капитальным счетам платежного баланса (Demirguc-Kunt and Detragiache, 1998; Hardy and Pazarbasioglu, 1998; Kaminsky, 1999)