Банковские кризисыРефераты >> Банковское дело >> Банковские кризисы

Как показывает практика, приток капитала на развивающиеся рынки ведет к резкому росту соотношения кредиты/ВВП. Значительный рост данного соотношения, как было показано во многочисленных работах (Demirguc-Kunt and Detragiache, 1998; Kaminsky, 1999; Tornell, 1999), может служить индикатором кризиса.

Существуют логичные объяснения подобной взаимосвязи. В условиях информационной закрытости предприятий реального сектора, наблюдаемой на многих развивающихся рынках, банки часто не в состоянии адекватно оценить качество кредитных заявок. Поэтому эффективность вложения привлеченных ими иностранных средств оказывается недостаточно высокой (Caprio and Klingbiel, 1996; Mishkin, 1998). Информационная закрытость реального сектора также обуславливает высокую концентрацию ссуд: средства направляются в основном в тесно связанные с банками предприятия (акционеры, крупнейшие клиенты). Кроме того, высокая стоимость кредитных ресурсов приводит к возникновению ситуации неблагоприятного отбора (adverse selection), когда значительная часть спроса предъявляется компаниями, которые заведомо не могут расплатиться по займу (Stiglitz and Weiss, 1981; Mishkin, 1998).

Поэтому рост объема кредитов, во-первых, может сопровождаться увеличением величины просроченной задолженности, а, во-вторых, повышением зависимости финансового состояния банков от благополучия отдельных заемщиков (рост риска концентрации вложений). Следует также отметить, что информационная закрытость характерна не только для производственного, но и для банковского сектора. В результате этого надзорный орган оказывается не в состоянии своевременно отслеживать изменения в банковском секторе, выявлять неплатежеспособные кредитные организации и своевременно их ликвидировать, а также ограничивать принятие банками избыточных рисков (Brunner and Meltzer, 1988; Mishkin , 1998).

Другие два метода, о которых пойдет речь далее, одинаково пригодны для выявления причин как банковских, так и валютных кризисов.

Метод, предложенный Камински, Лизондо и Рейнхарт (KLR) (Kaminsky, Lizondo, Reinhart, 1997), позволяет расширить по сравнению с методом STV число рассматриваемых факторов - возможных индикаторов кризиса. Основной задачей данного метода является обнаружение показателей, свидетельствующих о возможности наступления кризиса в течение 24 месяцев (система ранних индикаторов).

Объясняющая переменная посылает сигнал, когда ее значение превышает критический уровень. При этом сигнал рассматривается как «хороший», если кризис происходит в течение 24 месяцев после этого. Метод KLR интересен тем, что критические значения, которые определяются по принципу минимизации шума, являются уникальными для каждой страны.

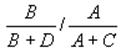

В свою очередь величина шума рассчитывается следующим образом. В системе возможно существование ошибок двух типов: во-первых, кризис мог произойти, а экзогенная переменная не превысить критического уровня (ошибка 1 типа (B)), во-вторых, экзогенная переменная могла превысить критическое значение, а кризис не произойти (ошибка 2 типа (D)).

|

Кризис случился в течение 24 месяцев |

Кризиса не произошло | |

|

Сигнал |

A |

B |

|

Отсутствие сигнала |

C |

D |

Шум в данном случае равен отношению доли ошибок второго типа в общем числе сигналов (количестве случаев превышения переменной критической отметки) к удельному весу хороших сигналов в общем числе случаев кризиса:

.

.

Переменная может быть признана как ранний индикатор кризиса в том случае, если значение шума будет меньше 1.

На примере валютных кризисов, произошедших в 20 развитых и развивающихся странах в период с 1970 по 1995 год, Камински и соавторы показали, что в качестве ранних индикаторов валютного кризиса могут рассматриваться следующие факторы:

- высокий по отношению к ВВП внутренний кредит;

- быстрый рост денежного предложения;

- отток средств вкладчиков из банков;

- снижение экспорта, вызванное неблагоприятными шоками на мировом рынке;

- переоцененность национальной валюты в реальном выражении;

- высокие процентные ставки на международном рынке капитала;

- значительный внешний долг;

- значительный внешний долг;

- слабое покрытие резервами краткосрочных обязательств;

- низкие темпы роста экономики;

- негативные шоки на фондовом рынке.

Кроме того, валютный кризис в одной стране повышает вероятность его возникновения в других странах, прежде всего тех, которые расположены в одном и том же регионе и (или) активно связаны с нею по торговым каналам (эффект «заражения»).

Список факторов банковского кризиса отличается от списка факторов валютного кризиса незначительно. Из 12 индикаторов валютных кризисов и 14 – банковских кризисов 11 являются общими (Kaminsky, 1999). В отличие от валютных кризисов вероятность возникновения неблагоприятных событий в банковском секторе увеличивается в случае оттока капитала и роста реальных процентных ставок на национальном финансовом рынке. Это еще раз показывает тесную взаимосвязь банковских и валютных кризисов и их схожесть по механизмам формирования.

Наиболее часто использовался для анализа механизмов формирования кризисов вероятностный подход. Преимущества данного метода заключаются в том, что он, во-первых, позволяет оценить конкретный вклад каждого фактора в формирование кризиса, а, во-вторых, рассматривая данные о наличии кризиса в каждой стране в различные периоды времени как независимые события, снимает ограничения на число исследуемых факторов. Кроме того, для анализа обычно используются годичные данные, которые обладают более высокой надежностью.

Согласно данному методу вероятность того, что кризис произойдет в определенное время в отдельно взятой стране, является функцией вектора n объясняющих переменных X(i,t). Объясняемая переменная (P(i,t)) принимает значение 1 в случае, если валютный кризис произошел в стране i в момент времени t, и значение 0 в остальных случаях. Для определения вклада экзогенных переменных в формирование кризисной ситуации используют метод наибольшего правдоподобия. Исследуемая функция в данном случае будет выглядеть следующим образом:

,

,

где T – число периодов наблюдения,

F – кумулятивная функция вероятностного распределения,

![]() – вектор оцениваемых коэффициентов при объясняющих переменных.

– вектор оцениваемых коэффициентов при объясняющих переменных.