Банковские системы США, Германии и ЯпонииРефераты >> Банковское дело >> Банковские системы США, Германии и Японии

• страховые компании (фонды страхования жизни и имущества);

• пенсионные фонды фирм и государственных учреждений;

• инвестиционные фонды, создаваемые для доверительного управления объединенным капиталом мелких владельцев ценных бумаг;

• ипотечные финансовые компании, вкладывающие свои ресурсы в долговые обязательства владельцев недвижимости, и т.д.

Все они являются крупными держателями фондовых ценностей — акций, облигаций, ипотек, которые они приобретают у клиентов непосредственно на рынке или через посредников. Все специализированные финансовые учреждения вкладывают свои накопления в обязательства с более длительным сроком погашения по сравнению с инструментами, обычно обращающимися на денежном рынке.

С середины 1980-х гг. в условиях нарастающей конкуренции между участниками финансового рынка происходит диверсификация их деятельности. Расширяется перечень разрешенных законом операций и видов предоставляемых услуг, снимаются ограничения на привлечение средств в тех или иных формах. Одновременно отменяются законодательные ограничения на движение капиталов, изменяются принципы регулирования финансово-кредитной сферы от административных к экономическим. Этот процесс называется дерегулированием финансовой сферы.

Помимо приема депозитов, выдачи кредитов, осуществления расчетов, учета векселей, выдачи гарантий, оказания консультационных услуг и проведения прочих вполне традиционных банковских операций банкам разрешается предоставлять различные услуги небанковского характера, вплоть до организации туристического бизнеса. Одновременно происходит постепенная отмена ограничений на совершение традиционно банковских операций другими кредитно-финансовыми учреждениями и предприятиями нефинансовой сферы: например, торговыми фирмами, расчетными центрами, что лишает банки монополии на проведение расчетов, уменьшает важный источник их доходов. Отменяются ограничения на размеры процентных ставок по привлеченным средствам, по видам и срокам привлекаемых депозитов.

Дерегулирование вынуждает контролирующие органы усиливать надзор за функционированием небанковских участников финансового рынка, вырабатывать более жесткие критерии надежности их деятельности. Однако усложнение предоставляемых рынком финансовых услуг, появление новых форм финансовых активов, например, производных инструментов (дериватов), не подпадающих под законодательное регламентирование, стирание различий между функциями банков и других институтов при росте общего числа участников рынка и их интернационализации объективно требуют расширения и изменения методов экономического регулирования рынка при сокращении административного воздействия.

Дерегулирование изменяет экономику банковского бизнеса, усиливает конкуренцию в борьбе за клиентуру и капиталы, как между самими банками, так и между банками и другими участниками финансового рынка, стимулирует слияния. Следствием глобализации и дерегулирования становится изменение роли и функций центральных банков: надзорные и контрольные функции все в большей степени и, прежде всего в развитых странах передаются специально создаваемым частным (Великобритания) или государственным организациям, осуществляющим надзор и контроль за всеми участниками финансовых рынков.

Столкнувшись с утратой прочных позиций на рынке, банки стремятся снизить издержки по совершению сделок, найти новые источники доходов, особенно комиссионных, за предоставление различных финансовых услуг. В борьбе за повышение конкурентоспособности им иногда приходится прекращать розничные операции по привлечению депозитов от большого числа клиентов и переключаться на получение средств с оптового (межбанковского) рынка.

Крупные банковские монополии, на долю которых приходится подавляющая часть чистого дохода от операций, связанных с взиманием и выплатой процентов, и от сделок, приносящих комиссионное вознаграждение, резко увеличивают затраты на дорогостоящие компьютерные системы и разработку технологий предоставления новых финансовых услуг.

Мелкие банки с трудом приспосабливаются к структурной перестройке в кредитно-финансовых отношениях. Они сталкиваются с падением дохода на капитал, увеличением издержек по совершенным операциям и ухудшением других показателей деятельности. Те из них, кто не успевает осваивать новые виды деятельности или не торопится с этим, полагая, что настигший их кризис носит не структурный, а циклический характер, поглощаются другими банками или ликвидируются.

В настоящее время банки выполняют около 150 видов различных операций. Многие из этих операций предлагаются другими учреждениями либо наряду с банками, либо вместо них. Но, с другой стороны, то, на чем специализируются финансовые компании, становится объектом бизнеса коммерческих банков.

Безусловно, нарастает влияние международных, наднациональных финансовых институтов, таких как Международный валютный фонд, группа Всемирного банка. Огромное воздействие на экономику объединенной Европы оказывает Европейский центральный банк (ЕСВ). Страны зоны евро добровольно фактически утратили национальный суверенитет в части национальной валюты, эмиссии денег и денежно-кредитного регулирования экономики.

Охватившая банковскую сферу в конце XX в. волна банковских слияний также вполне вписывается в русло процессов глобализации. При этом сливаются не только и не столько мелкие и средние банки, но и крупнейшие транснациональные банки и банковские холдинги, что вызывается потребностью сохранить свои позиции в условиях роста конкуренции.

2. Управление активами банка (США)

Теория банковского дела в США предлагает несколько методов управления активами. Рассмотрим три из них.

1) Метод общего фонда средств

В основе метода лежит идея объединения всех ресурсов банка:

• собственных (капитал, фонды и резервы);

• привлеченных (различные депозиты и займы).

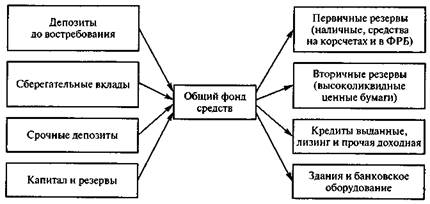

Метод общего фонда средств представлен на рис. 1.

Рис. 1. Метод общего фонда средств

В первую очередь банк формирует резервы — первичные и вторичные. В балансе эти резервы не выделяются отдельными строками. Это ликвидные средства, которые размещены в форме наличных денежных средств, средств на счетах в банках-корреспондентах, в Федеральном резервном банке; в высоколиквидные государственные или муниципальные ценные бумаги, в отдельных случаях — в кредиты (с ближайшим сроком погашения до 30 дней, в кредиты до востребования).

Первичные резервы можно определить как кассовые, а вторичные — как некассовые резервы Банк самостоятельно определяет общую сумму резервов в процентах от общего фонда средств, находящегося в распоряжении банка, с учетом обязательных нормативных требований, установленных законодательством.

Следующий этап размещения средств по методу общего фонда — формирование кредитного портфеля. Ссуды занимают наибольший удельный вес в размещенных активах и имеют наибольшее значение в деятельности банка. Возможности банка в предоставлении кредитов определяют его позиции на рынке. Банк получает основную долю доходов именно от предоставления кредитов.