Банковское кредитование малого предпринимательства на примере ОАО АКБ РосЕвроБанкРефераты >> Банковское дело >> Банковское кредитование малого предпринимательства на примере ОАО АКБ РосЕвроБанк

Особенность краткосрочных кредитов – это их целевая направленность. Краткосрочные кредиты в основном, направляются на удовлетворение текущих нужд предприятия, таких как пополнение оборотных средств (покупка товаров, комплектующих, расходных материалов и т.п.), финансирование краткосрочных разрывов в платежах, выплата заработной платы и налогов.

При выдаче краткосрочных кредитов банк использует все основные формы краткосрочного банковского кредитования: предоставление средств в разовом порядке, открытие кредитной линии, кредитование расчетного (текущего) счета клиента («овердрафт»).

В общем объеме краткосрочных кредитов организациям наибольший удельный вес занимают кредиты на срок от 181 дня до 1 года. Что касается распределения кредитных ресурсов по отраслям, то наибольшее количество кредитных ресурсов, как в рублях, так и в иностранной валюте было предоставлено предприятиям оптовой и розничной торговли.

По данным таблицы 2.3 мы видим, что удельный вес предоставленных кредитов организациям и предприятиям составляют краткосрочные кредиты. Более наглядно распределение кредитов по срокам представлено на рис. 1.1.

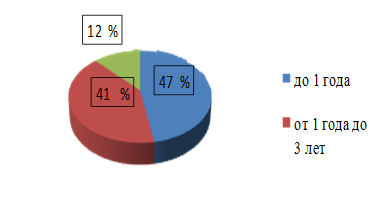

Рис. 1.1 Кредиты, предоставленные РосЕвроБанком по срокам на 01.04.2009

Итак, доля краткосрочных кредитов на 01.04.2009 составляет почти половину общего объема кредитов, а именно 47%, в то время как доля среднесрочных кредитов – 41%, долгосрочных – 12%. Это связано с особенностями кредитной политики РосЕвроБанка, а так же с отсутствием достаточного объема долгосрочных ресурсов.

Распределение краткосрочных кредитов по видам заемщиков представлено на рисунке 1. 2

Рис. 1.2 Краткосрочные кредиты, предоставленные АКБ РосЕвроБанком по категориям заёмщиков на 01.04.2009

Из рисунка четко видно, что почти все краткосрочные кредитные вложения приходятся на негосударственные коммерческие организации, доля таких кредитов составляет 97% (в абсолютном выражении 12 989 308 тыс. руб.), доля кредитов, предоставленных негосударственным финансовым организациям – 2% (200 000 тыс. руб.), доля остальных заемщиков менее 1%.

Это связано с тем, что в кредитной политике АКБ РосЕвроБанка (ОАО) приоритетным направлением является кредитование юридических лиц – корпоративных клиентов, а так же кредитование предприятий среднего бизнеса.

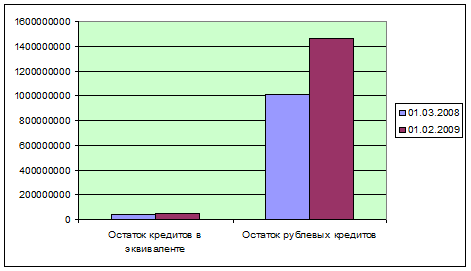

В таблице 1.4 представлена динамика общей суммы выданных кредитов малому бизнесу за период 01.03.08 – 01.02.09.

Данные таблицы показывают, что кредитование малого бизнеса в РосЕвроБанке во время кризиса сохранилось, более того, оно росло.

Лишь в феврале 2009 года отмечается снижение по суммам выданных кредитов в рублях, и по кредитам в валюте в рублёвом эквиваленте. В то же время, кредиты, выданные в долларах показали прирост в этом месяце равный 16,3%.

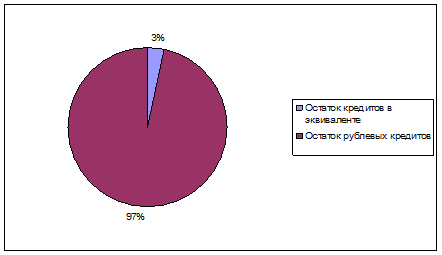

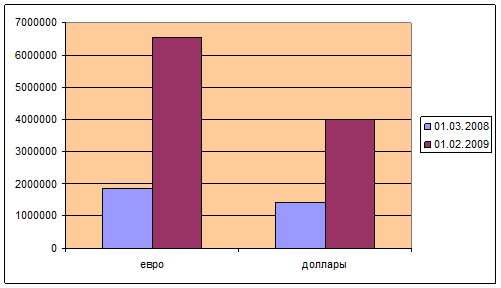

Объём кредитов, выданных заёмщиками в рублях, является преобладающим в общей структуре (рис. 1.3)

Рис. 1.3 Структура кредитного портфеля малому бизнесу на 01.02.2009

Как видно из рисунка 97% кредитов малому бизнесу в феврале 2009 было выдано в рублях.

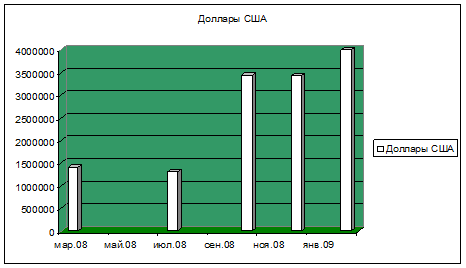

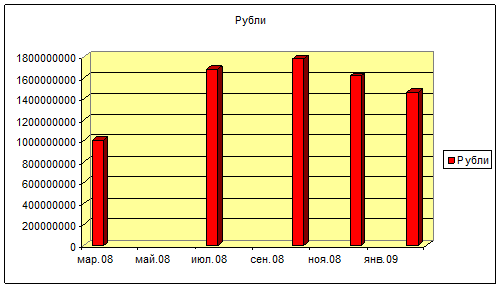

Однако, проследив тенденцию динамики объёмов кредитов в различных валютах за период 01.03.08 – 01.02.09, изображённым на рис. 1.4 – 1.6, мы можем отметить тенденцию переориентации портфеля с рублёвых кредитов на валютные.

Рис. 1.5 Динамика суммы выданных кредитов малому бизнесу в долларах в период 01.03.08 – 01.02.09

Рис. 1.6 Динамика суммы выданных кредитов малому бизнесу в рублях в период 01.03.08 – 01.02.09

На рис. 1.4–1.5 отчётливо виден значительный рост кредитов в валюте в конце анализируемого периода, в то время, как кредиты в рублях с середины осени закономерно сокращались.

Рис. 1.7 Динамика кредитов в валюте на начало и конец анализируемого периода

Рис. 1.8 Динамика кредитов в рублях и рублёвом эквиваленте на начало и конец анализируемого периода

Согласно рис. 1.8 с начала марта 2008 года рублёвые кредиты также выросли, однако мы уже отметили, что в конце года под влиянием кризисных явлений в экономике сумма рублёвых кредитов сокращалась.

1.3 Методика кредитования предприятий малого бизнеса в ОАО АКБ РосЕвроБанк

Клиент представляет на имя Председателя правления или Управляющего филиалом заявление с указанием суммы кредита, цели кредитования, срока пользования ссудой и вида обеспечения возвратности кредита.

Заявление передается руководителю соответствующего подразделения или непосредственно исполнителю для организации работы с клиентом и подготовки заключения о возможности выдачи кредита.

При получении заявления специалист кредитной службы предоставляет клиенту список необходимой документации, которую клиент обязан предоставить Банку для рассмотрения заявки на кредит.

При получении полного комплекта документов, копия комплекта направляется в тот же день в Юридическую службу и Службу безопасности для проведения соответствующей экспертизы.

При предоставлении полного пакета документов, необходимых для принятия решения о выдаче кредита, срок рассмотрения кредитной заявки должен составлять не более 3-х рабочих дней.

При получении пакета документов производится экспертиза для выяснения следующих моментов:

· Экономическая целесообразность кредитования сделки для Банка и клиента;

· Проверка технико-экономического обоснования с целью контроля прибыльности и реальных сроков окупаемости сделки;

· Юридическая проработка договоров и контрактов по сделке с целью защиты интересов клиентов от недобросовестности их партнеров;

· Проверка предложенного клиентом обеспечения (права собственности, фактическое наличие имущества, отражение на балансе и т.д.).

· Проверка деловой репутации и полномочий руководителей заемщика;

· Проверка поручителей и залогодателей с точки зрения финансовой устойчивости, полномочий и прав на распоряжение имуществом.

По результатам экспертизы пакета документов всеми заинтересованными службами составляются письменные заключения, которые передаются на Кредитный комитет для принятия решения о выдаче кредита в соответствии с Положением о Кредитном комитете.

При рассмотрении заявки клиента о выдаче кредита на Кредитном комитете оформляется протокол с обязательным вынесением решения.

При положительном решении вопроса о выдаче кредита сотрудником кредитного подразделения составляются проекты кредитного договора, договоров, обеспечивающих возврат ссуды, которые передаются для согласования в юридическую службу (юристу), затем визируются в соответствии с установленным в Банке порядком и передаются на подпись Председателю правления (Управляющему филиалом) и главному бухгалтеру или лицам, их замещающих по приказу.