Валютные счета, их открытие и применениеРефераты >> Банковское дело >> Валютные счета, их открытие и применение

Пример 2. Остаток иностранной валюты (доллары США) на конец предыдущего рабочего дня (05.01.2002 г.) - 200,00 USD, что составило 1059,64 грн по курсу НБУ 5,2982 грн за $1 на 05.01.2002 г. На 08.01.2002 г. курс НБУ - 5,2980 грн за $1. Исходя из данных примера отразим операции, которые проходят только по кассе ООО "Восток":

|

№ п/п |

Содержание операции |

Сумма |

Бухгалтерские проводки | |

|

Д-т |

К-т | |||

|

1 |

Отражение отрицательной курсовой разницы, возникшей по сумме остатка инвалюты в кассе |

0,00 USD 0,04 грн |

9451 "Расходы от операционной курсовой разницы", доллары США |

3022 "Касса в иностранной валюте" курсовая разница, доллары США |

Пример 3. 08.01.2002 г. ООО "Альфа" произвело расчет за отгруженную продукцию, уплатив в кассу ООО "Восток" сумму в размере 500,00 USD /2649,25 грн. Также 08.01.2002 г. ООО "Восток" произвело расчет за отгруженную продукцию, уплатив в кассу ООО "Бета" в сумме 300,00 USD /1589,40 грн. Исходя из данных примера отразим операции, которые проходят только по кассе ООО "Восток":

|

№ п/п |

Содержание операции |

Сумма |

Бухгалтерские проводки | |

|

Д-т |

К-т | |||

|

1 |

Поступление наличных денежных средств в кассу предприятия |

500,00 USD 2649,25 грн |

3021 "Касса в иностранной валюте", доллары США |

361 "Расчеты с покупателями и заказчиками" |

|

2 |

Расчет наличными денежными средствами из кассы предприятия |

300,00 USD 1589,40 грн |

631 "Расчеты с поставщиками и подрядчиками" |

3021 "Касса в иностранной валюте," доллары США |

Валютное платежное получение

Под операциями и учетом наличной иностранной валюты необходимо подразумевать операции по ее получению и оприходованию в кассу предприятия, выдаче из кассы, бухгалтерский и налоговый учет наличной иностранной валюты в кассе. Исходя из этого рассмотрим операции и учет наличной иностранной валюты в следующем порядке:

- получение и оприходование наличной иностранной валюты в кассу;

- лимит кассы в иностранной валюте;

- выдача наличной иностранной валюты из кассы предприятия;

- курсовые разницы, возникающие в отношении наличной иностранной валюты в кассе;

- бухгалтерский учет иностранной валюты в кассе предприятия;

- налоговый учет иностранной валюты.

Получение и оприходование иностранной валюты в кассу предприятия

Итак, мы определили цели, на которые предприятие может использовать иностранную валюту. Следующим этапом будет оприходование иностранной валюты в кассу предприятия.

Как известно, в кассу деньги могут поступить несколькими путями:

- получение наличной иностранной валюты из банка;

- получение наличной иностранной валюты в качестве выручки от реализации;

- другие пути поступления иностранной валюты в кассу предприятия (например возврат аванса, выданного на командировку).

Рассмотрим эти варианты по отдельности.

Получение наличной иностранной валюты из банка

Для начала напомним, что Постановлением №527 определено: банки открывают текущий счет в иностранной валюте зарегистрированным в установленном действующим законодательством порядке юридическим лицам и физическим лицам - субъектам предпринимательской деятельности.

Текущий счет в иностранной валюте согласно действующему законодательству открывается предприятию или физическим лицам - субъектам предпринимательской деятельности (резидентам) для проведения расчетов в пределах действующего законодательства Украины, в том числе при осуществлении текущих операций, определенных действующим законодательством Украины, в наличной иностранной валюте.

Таким образом, выдачу юридическому лицу наличной иностранной валюты с текущего валютного счета в свободно конвертируемой валюте осуществляет уполномоченный банк.

Также уполномоченный банк может выдавать наличную иностранную валюту юридическому лицу и без наличия у такого лица текущего валютного счета.

Постановлением №119 определяются условия и порядок получения наличной иностранной валюты на территории Украины.

Наиболее распространенными случаями является получение наличной иностранной валюты с текущего счета на командировку и на эксплуатационные затраты за границей.

Наличную иностранную валюту с текущего валютного счета в свободно конвертируемой валюте уполномоченный банк выдает при наличии заявления юридического лица - резидента (имеется в виду также предприниматель, осуществляющий свою деятельность без создания юридического лица) или постоянного представительства юридического лица - нерезидента.

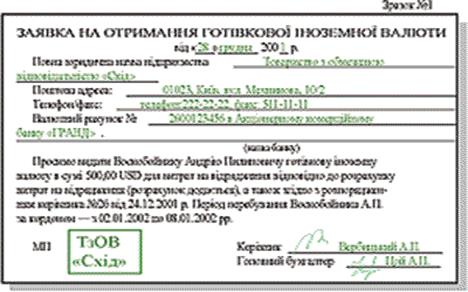

Заявление на получение наличной иностранной валюты с текущего валютного счета на командировку (см. образец №1) составляется в произвольной форме и должно обязательно содержать следующие данные:

- номер и дата приказа (распоряжение);

- фамилия, имя и отчество лица, отбывающего за границу;

- срок пребывания за границей;

- расчет затрат.

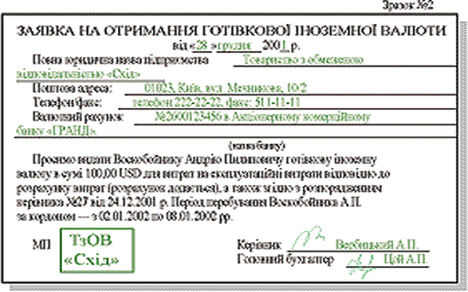

Заявление на получение наличной иностранной валюты с текущего валютного счета (см. образец №2) на эксплуатационные затраты за границей составляется в произвольной форме и должно обязательно содержать следующие данные:

- цель выезда;

- фамилия, имя и отчество лица, вывозящего иностранную валюту на эксплуатационные нужды;

- расчет затрат.

Наличную иностранную валюту на эксплуатационные затраты транспортных средств за границей уполномоченный банк выдает юридическим лицам - резидентам или постоянным представительствам юридических лиц - нерезидентов, которые занимаются перевозкой грузов и пассажиров за границу собственными (арендованными, зафрахтованными) самолетами, судами, автотранспортными средствами.