Валютные счета, их открытие и применениеРефераты >> Банковское дело >> Валютные счета, их открытие и применение

Также подается поручение руководителя предприятия работнику на получение средств на командировку или на эксплуатационные затраты в кассе уполномоченного банка в устной или письменной форме. Поручение также составляется в произвольной форме (о нем ниже).

Документы, предоставляемые для выплаты иностранной валюты на командировку за границу, остаются в уполномоченном банке.

В случае если у предприятия отсутствует текущий валютный счет, то для получения наличной иностранной валюты необходимо подать те же документы, что и для получения наличной иностранной валюты при наличии текущего валютного счета. При этом в заявлении необходимо указать:

- вместо номера текущего счета в иностранной валюте - номер текущего счета в национальной валюте.

- в самом заявлении указать следующий текст:

Образец

"Просим снять с нашего текущего счета в национальной валюте денежные средства для приобретения иностранной валюты в сумме 100,00 USD. Приобретенную иностранную валюту выдать Воскобойнику Андрею Филипповичу для расходов на эксплуатационные расходы в соответствии с расчетом затрат (расчет прилагается), а также в соответствии с распоряжением руководителя от 24.12.2001 г. №27. Период пребывания Воскобойника А. Ф. за границей - с 02.01.2002 г. по 08.01.2002 г. Стоимость услуг банка просим списать с нашего текущего счета в национальной валюте".

При получении таким путем наличной иностранной валюты необходимо помнить, что в сумму, снятую с текущего счета в национальной валюте, будет входить:

- стоимость иностранной валюты на межбанковской валютной бирже;

- стоимость услуг банка на приобретение иностранной валюты;

- сумма пенсионного сбора (в размере 1% от стоимости приобретаемой валюты), которая должна быть уплачена при приобретении иностранной валюты.

Полученную в банке таким путем наличную иностранную валюту мы рекомендуем оприходовать в кассу предприятия. В дальнейшем ее можно сразу же или через определенный период использовать по назначению.

Для оприходования инвалюты в кассу необходимы следующие документы:

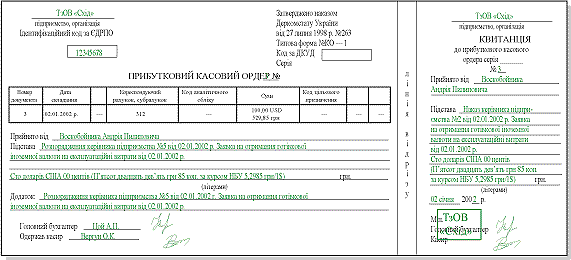

1. Приходный кассовый ордер (далее - ПКО) (порядок оформления ПКО см. рис.).

Особенности заполнения ПКО

Для оприходования наличной иностранной валюты в кассу предприятия не разработан первичный документ. Поэтому предприятия вынуждены использовать бланк ПКО, разработанный для отражения операций в национальной валюте. Исходя из этого при заполнении ПКО необходимо:

- в графе "Сумма" указывать цифрами сумму, выраженную в иностранной валюте, а через дробь - сумму, выраженную в национальной валюте по курсу НБУ на дату осуществления операции.

- прописью указывать сумму в иностранной валюте, с указанием суммы в национальной валюте и курса НБУ на дату осуществления операции.

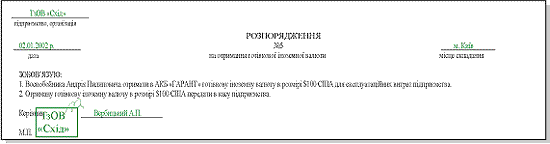

2.Копия поручения (распоряжения) (если поручение было дано в письменной форме) руководителя на получение денежных средств в инвалюте на командировку или на эксплуатационные затраты в кассе обслуживающего предприятие банка. Этот документ, если он составляется письменно, имеет произвольную форму (см. рис.).

Получение наличной иностранной валюты в качестве выручки от реализации продукции (товаров, работ, услуг)

Такой вариант поступления наличной иностранной валюты маловероятен, но все же возможен. Но для того чтобы использовать наличную иностранную валюту в качестве средства платежа, необходима соответствующая лицензия. Исходя из этого предприятие, принимающее наличную иностранную валюту в кассу, должно иметь индивидуальную лицензию (постоянную или разовую) НБУ на осуществление расчетов в иностранной валюте.

Ведь если такая лицензия отсутствует, а наличная иностранная валюта поступила в кассу, то договор, в соответствии с которым осуществляются расчеты, контролирующие органы могут признать недействительным.

Если наличной иностранной валютой рассчитываются физлица, то необходимо учитывать следующее: в соответствии с Положением №119, они могут осуществлять такие расчеты, только если не могут обменять иностранную валюту на национальную валюту.

Такое утверждение сразу же вызывает множество вопросов:

- как удостовериться, что физлицо не может обменять иностранную валюту на национальную валюту?

- если все же такой обмен валют нельзя осуществить, то как в дальнейшем это можно подтвердить? И т. д.

В ситуации, когда физлицо расплачивается наличной иностранной валютой, рекомендуем:

1. Если возможно, перенести сам факт расчета за предоставленную продукцию (товары, работы, услуги) до того момента, пока физлицо не сможет произвести обмен валют. Дальнейшей мотивацией может быть то, что физлицо рассчитывается за товары наличной иностранной валютой по причине того, что все обменные пункты (банки) уже не осуществляют обмен.

2. Если невозможно перенести операцию, то предприятию необходимы документы (их копии), косвенно подтверждающие, что физлицо не может осуществить операцию по обмену иностранной валюты на национальную валюту. Например, если это командированный, который не может обменять валюту по причине того, что он уезжает из населенного пункта, снимите копию с его билета, где указано время отбытия автобуса (поезда, самолета).

В дальнейшем оприходование инвалюты происходит так же, как и при операциях получения иностранной валюты из банка.

Прочие поступления инвалюты в кассу предприятия

К прочим поступлениям инвалюты в кассу предприятия можно отнести:

- возврат в кассу предоставленных предприятием другим юрлицам (или физлицам) ссуд в инвалюте;

- возврат неиспользованных подотчетных сумм лицом, находившимся в командировке за границей.

- возврат в кассу предприятия уплаченных (как безналичным, так и наличным способом) авансов за приобретаемую продукцию (товары, работы услуги) другим юрлицам или физлицам;

- и т. д.

Все эти поступления инвалюты в кассу предприятия оформляются ПКО. При этом кассиру могут потребоваться дополнительные документы, например копия авансового отчета и т. п.

Денежные средства в пути

Денежная наличность, отосланная из касс торговых, зрелищных, транспортных и других предприятий и организаций кредитному учреждению для зачисления на счет этих предприятий (организаций), но не поступившая на счет в течение некоторого времени по условиям связи и доставки.

Что касается денежных средств находящихся в пути, то данные субсчета используются в случаях, когда денежные средства были списаны или выданы с какого либо счета (кассы), но еще не поступили по назначению.

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет* | ||

|

Д-т |

К-т |

ВД |

ВР | |||

|

1 |

Поступили в кассу предприятия почтовые марки |

331 |

372 |

20,00 |

- |

20,00 |

|

2 |

Переданы марки в секретариат и использованы для наклейки на исходящую корреспонденцию |

92 |

331 |

20,00 |

- |

- |