Вклады населения сущность, виды, значениеРефераты >> Банковское дело >> Вклады населения сущность, виды, значение

К числу основных факторов, определяющих современные сберегательные процессы и дополняющих действие фактора дохода, относятся:

1. Политическая и экономическая стабильность государства и социально-экономическая ориентированность политики. Фактор оказывает понижающее воздействие на уровень сбережений. Наличие надёжных социальных, экономических гарантий для членов общества (высокий уровень оплаты труда и пенсионного обеспечения, доступность различных видов медицинского страхования) дают возможность достаточно уверенно смотреть в будущее и не делать запасов «на чёрный день».

2. Финансовая стабильность общества. Этот фактор изменяет структуру сбережений и оказывает двоякое воздействие: увеличивает размер организованных сбережений (то есть реальных с точки зрения государства сбережений, которые могут рассматриваться как действительный источник развития экономики) и уменьшает объём неорганизованных («в чулках», за границей и т.д.).

3. Инфраструктурно-рыночные особенности стереотипов потребления, сложившихся в данной стране, регионе и т.д. Здесь играют большую роль реклама новых товаров и услуг, эффект «демонстрации» потребительских стандартов средствами массовой информации, а также наличие гибких финансовых инструментов (кредит, ипотека, аренда), позволяющих удовлетворить потребности в жилье, одежде, бытовой технике с отсрочкой оплаты. Использование этих инструментов обусловливает значительное снижение объёма реальных сбережений.

4. Культурно-исторические и природно-климатические особенности структуры потребления. Так, страны с более суровым климатом в структуре потребления имеют особые статьи расходов, связанные с поддержанием теплового баланса жилья и нежилых помещений, калорийного питания и т.д. Этот фактор также снижает возможности формирования сбережений.

Теперь я бы хотел поговорить о Российском опыте сбережений

В настоящее время можно говорить в долгосрочном периоде об увеличении сбережений населения. Сберегателями в нашей стране являются 19% население против 10%, которые были в 1999 году. Но в связи с текущим состоянии экономики уровень сберегателей резко сократился (в 2006 годы было 25%). Это связано с тем что у населения становиться меньше свободных средств которые можно было бы использовать для накопления. [20]

Мотивы определяющие сберегательное поведение населения:

1) Страховой мотив («иметь деньги на всякий случай», «про запас»)

2) Инвестиционный мотив («для покупки квартиры», «на образование»)

3) Потребительские («для покупки дорогих вещей», «на отдых, развлечение»)

4) Мотив развития («для открытия, расширения собственного дела»)

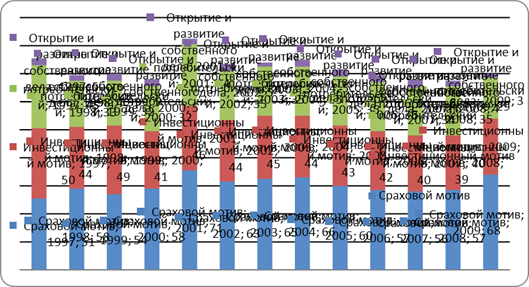

Таблица 1 - Цели сбережений населения1

Поскольку вопрос подразумевал множественный ответ (до 3-х вариантов), то сумма ответов не равняется 100

Основным мотивом как мы видим остался страховой мотив. Эти сбережения формируются в следствие неблагоприятных экономических условий. Которые можно сейчас наблюдать в мировой и непосредственной в нашей экономики, поэтому доля таких сбережений увеличилась на 8%.

Вторым по значимости мотивом является инвестиционный мотив, причем роль образовательного мотива выросла с 1997 года по 2009 год с 15% до 36%. В свою очередь накопления с целью покупки недвижимости понизились.

Потребительский мотив ослаб в виду текущих событий, так как население оказавшись заложником экономического состояния страны не слишком стремиться сохранить денежные средства для покупки дорогих вещей и отдыха (упал на 6%).

Если говорить о формах сбережения, то на данном этапе доля неорганизованных сбережений увеличилась и установилась в 2009 году на уровне 50%, хотя если рассматривать 2005 год, доля их была 45%. Это несомненно связано с текущей ситуацией в экономики. Население меньше стало доверять банкам и банковской сфере (основная доля в организованных сбережениях принадлежит банковским вкладам). [20]

Проанализировав таблицу 2 и 3 можно сказать что преобладают в общем объеме привлеченных средств населения вклады в рублях. Хотя в текущем периоде эта форма и потеряла по отношению к вкладам в иностранной валюте (с 73,35% до 66,1%). Необходимо отметить что такие изменения в структуре привлеченных средств коммерческих банков связаны с кризисом. Так же можно выделить Сберегательные сертификаты, это достаточно молодая форма сбережений имеет маленький удельный вес – всего 0,2%. Государственный, не государственные ценный бумаги. имеют незначительную долю в объем сбережений (5%).

Что касается не организованных форм сбережений, то их уровень до недавнего времени падал по отношению в общему объему сбережений (на 2007 год 45%). Но сейчас ситуация поменялась в отношении объема и структуры. На 5% увеличилась доля этих форм сбережений (связано с недоверием к банковской сфере). В тоже время до недавнего времени неорганизованные сбережения в рублях составляли 70%, сейчас же 52%. Это связано с резким увеличением курса доллара (с июля 2008 года по февраль 2009 курс увеличился на 52,35%). К неорганизованным формам сбережения кроме наличной валюты относятся вложения в изделия из драгоценных металлов, антиквариат, картины (5% от общего объема сбережений)

Подведя итог выше сказанному можно сделать вывод:

Сейчас прослеживается отрицательное влияние экономического положения в стране (увеличение неорганизованный сбережений, увеличение страхового мотива у населения). Я думаю, при правильной политике государства направленной на стабилизацию положения в стране сможет помочь изменить структуру сбережений в пользу организованных форм, являющиеся наиболее разумными. Такие изменения позволят увеличить пассивную часть баланса коммерческих банков, что позволит увеличить объемы инвестиций, а следовательно спровоцировать экономический рост.

2. Виды и режим депозитных счетов

Коммерческий банк привлекает денежные средства во вклады в соответствие с нормативными актами РФ:

1. Конституция Российской Федерации. Принята на всенародном голосовании 12 декабря 1993 года

2. Гражданский кодекс Российской Федерации. Принят Государственной Думой 21 октября 1994 года

3. О банка и банковской деятельности: Федеральный закон от 3.02.1990 г. № 395-1 (в ред. от 17.05.2007)

4. Инструкция ЦБ РФ от 14.01.2004; №109-и «о порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдачи лицензии на осуществление банковских операций» (в ред. от 15.07.2008)

5. Письмо ЦБ РФ от 10 февраля 1992г. №14-3-20 Положение «О сберегательных и депозитных сертификатах кредитных организаций»

6. Положения ЦБ РФ от 01.11.1996 г. N 50 "О совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций с драгоценными металлами"

7. О страховании вкладов физических лиц в банках Российской Федерации: Федеральный закон от 23.12.2003; №177-ФЗ (ред. от 22.12.2008)

Банк для получения права на привлечение денежных средств во вклады должен получить соответствующую лицензию (лицензия на привлечение во вклады денежных средств во вклады физических лиц в рублях и иностранной валюте).