Внедрение новых банковских технологий в РоссииРефераты >> Банковское дело >> Внедрение новых банковских технологий в России

РОСБАНК — один из самых надежных российских банков. Это делает его привлекательным для всех, кто хотел бы сохранить и приумножить накопленные денежные средства, получить качественные банковские услуги.

2.2.1 Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Последние годы в России были отмечены стабилизацией экономической, политической и социальной ситуации, а также улучшением макроэкономического климата. Однако в условиях мирового финансового кризиса в 2009 году ситуация в российской экономике изменилась. Произошло падение фондового рынка, начались проблемы с ликвидностью в банковском секторе. Правительством и Банком России были предприняты экстренные меры, направленные на стабилизацию сложившейся ситуации в российской финансовой системе. Банк России существенно снизил нормативы обязательных резервов, что позволило банковской системе сохранить ликвидность. Вливание государственных денег и спасение ряда кредитных 49 организаций стабилизировало состояние рынка межбанковского кредитования.

В условиях финансового кризиса особое внимание Росбанк уделял реализации мер, направленных на минимизацию банковских рисков. При этом дальнейшее развитие получают основные направления деятельности Банка.

Наиболее важным для Банка является развитие розничного бизнеса. Он активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского и ипотечного кредитования. В целях минимизации рисков основное внимание уделяется развитию обеспеченного кредитования (автокредитование и ипотека). (таб.2)

Таблица 2

Ссуды физическим лицам представлены следующими кредитными продуктами.

|

Кредитные продукты |

01.01.2009г.(тыс.руб) |

01.01.2008г.(тыс.руб) |

|

Автокредитование |

59,330,607 |

45,063,501 |

|

Потреб. кредит. |

37,456,044 |

24,058,605 |

|

Ипотеч.кредит |

22,462,357 |

9,890,815 |

|

Ссуды, выданные налич. |

15,299,753 |

11,646,960 |

|

Экспресс-кредит. |

9,202,146 |

11,791,738 |

|

Овердрафт |

4,566,826 |

3,500,185 |

|

Ссуды руковод. МБ |

1,683,519 |

12,116 |

|

За вычетом резервов под обесценение: |

150,001,252 (16,392,364) |

105,963,920 (12,077,822) |

|

ИТОГО: |

133,608,888 |

93,886,098 |

По данным таблицы 2 следует, что объём выданных кредитов составил более 133 млн.руб, что почти на 40 млн.больше, чем за прошлый год.

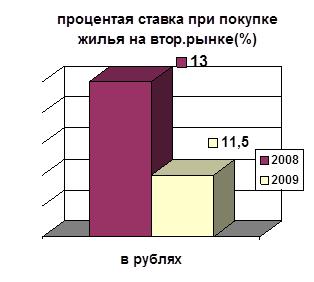

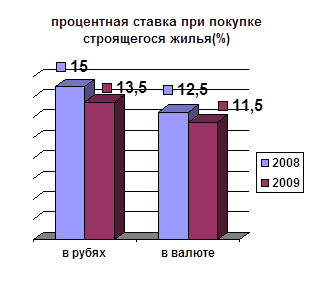

В 2009 году Росбанк снизил процентные ставки по программе ИЖК. На сегодняшний день минимальная процентная ставка при покупке жилья на вторичном рынке составляет: 9,5% годовых в валюте и 11,5% в рублях.(рис.2) Размер минимальной процентной ставки при приобретении строящегося жилья снизился до 13,5% в рублях и 11,5% в валюте.(рис1)

Рис.1

Рис.2

Первая инновационная идея «Интернет-Клиент-Банк» появилась в 1998 году и данной системой пользовались примерно 30-40 клиентов, которая была разработана для крупных корпоративных клиентов. Однако впоследствии, с ростом клиентской базы, система стала доступна всем юридическим лицам, обслуживающимся в Росбанке. Независимыми экспертами РБК в 2004 году она была признана лучшей. В 2008 г. Банк запустил новый Интернет-банк, с обновленным интерфейсом и широким спектром услуг – всего 96 операторов по стране.

Другой инновацией стала система дистанционного обслуживания клиентов. Стартовав в феврале 2007 года на уровне начала переговорного процесса, проект "Мобильный Клиент-Банк" завершился внедрением в промышленную эксплуатацию в рекордные сроки - в марте 2008 года. Это система позволяет осуществлять широкий спектр банковских операций с использованием мобильного телефона в безопасном режиме. Теперь клиенты имеют возможность перевода денежных средств между своими счетами, в том числе могут осуществлять безналичную конвертацию с предварительным расчетом суммы. Кроме того, они будут оплачивать в режиме on-line услуги операторов сотовой связи, интернет-провайдеров, телевидения, телефонии, коммунальные счета, а также проводить операции с банковскими картами.

В течение последних лет неизменно растет интерес клиентов Банка к системам дистанционного банковского обслуживания «Интернет-Банк» и «Мобильный Банк». (табл.3)

Таблица 3.

Динамика роста пользователей «Интернет-Банк» и «Мобильный Банк».(чел)

|

Год |

«Интернет-Банк» |

«Мобильный-Банк» |

|

01.01.2008 |

13 043 |

17 002 |

|

01.01.2009 |

15 103 |

68 011 |

По итогам таблицы можно сказать, что общее количество физических лиц, пользующихся системой «Интернет-Банк», возросло за 2008 г. на 115%, а количество пользователей системы «Мобильный Банк» выросло почти в 4 раза.

Помимо Интернет и Мобильного банкинга в системе дистанционного обслуживания Банка работают три call-центра: в Москве, Красноярске и Владивостоке, а также большое количество устройств самообслуживания. Кроме информационных услуг, сall-центр оказывает и финансовые услуги.

Одной из приоритетных сфер деятельности остается расширение клиентского кредитования. Увеличение объема кредитного портфеля обеспечивается как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов. Большое внимание уделяется диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков осуществляется за счет расширения и активизации работы филиальной сети, представленной практически во всех промышленных регионах страны.