Внедрение новых банковских технологий в РоссииРефераты >> Банковское дело >> Внедрение новых банковских технологий в России

Банк сохранил приверженность взвешенной кредитной политике, направленной на минимизацию кредитных рисков. Постоянный мониторинг рисков позволил обеспечить высокий уровень надежности кредитного портфеля.

Росбанк является одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая около 57 тыс. клиентов. Он предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты.

Совместно с компанией «Объединенная расчетная система» «РОСБАНК» и «Юниаструм Банк» разработали и реализовали проект создания единой Национальной сети банкоматов, включающей более 2300 терминалов по всей России.

Структура портфеля ценных бумаг самого Банка такова, что даже в условиях преобладания негативных тенденций на этом рынке позволяет ему оптимистично оценивать более отдаленные перспективы.

Банк активно развивает операции, связанные с проведением всех видов расчетов, как в рублях, так и в иностранной валюте, что во многом обусловлено открытием новых счетов клиентам и банкам-корреспондентам. Развитие клиентской базы основывается на предоставлении широкого спектра услуг, осуществляемых благодаря использованию передовых банковских технологий, применении индивидуальных методов работы, являющихся основой долгосрочного сотрудничества с корпоративными клиентами, применении гибкой тарифной политики, разработки взаимовыгодных схем движения денежных потоков, использовании разнообразных банковских инструментов, внедрении элементов финансового и налогового планирования.

С учетом реализуемой стратегии можно утверждать, что Банк занимает отдельную нишу на российском рынке банковских услуг, который входит в десятку лидеров российской банковской системы, что способствует высокой конкурентоспособности предлагаемых им продуктов и в предоставлении широкого спектра высококачественных финансовых услуг всем категориям клиентов на общенациональном уровне. Так, по разветвленности филиальной сети он уступает лишь Сбербанку РФ и Россельхозбанку, занимая, в то же время, лидирующее положение по отношению к другим российским коммерческим банкам.

Обслуживание корпоративных клиентов.

Учитывая тенденции развития банковского сектора, фактором сохранения высокой конкурентоспособности Банка в секторе обслуживания корпоративных клиентов, остается возможность предложения высококачественного банковского обслуживания региональным предприятиям непосредственно в регионах. При этом разветвленная региональная сеть Банка позволяет не только привлекать на обслуживание новых крупнейших региональных клиентов, но и предлагать комплекс банковских услуг «сетевым» клиентам.

Также одним из основных конкурентных преимуществ в банковском секторе является способность кредитных организаций предлагать высокотехнологичные услуги, отвечающие самым последним требованиям в части качества, удобства, скорости их предоставления.

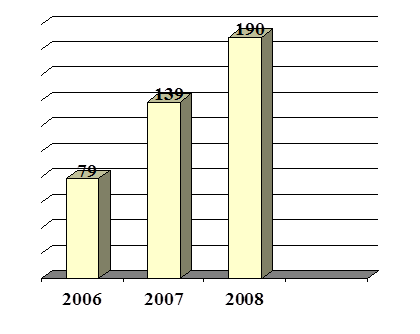

В 2008 г. Банк занимал 10-е место среди российских банков по размеру корпоративного кредитного портфеля (рейтинг РБК на 01.01.2009 г.), и, несмотря на сложившиеся в конце года сложные экономические условия, сохранил свои позиции одного из крупнейших кредиторов реального сектора экономики. Корпоративный кредитный портфель на 01.01.2009 г. составил более 190 млрд руб. (6,5 млрд долл. США), увеличившись за последний год более чем на 37% и представляя порядка 1,2 тыс. корпоративных заемщиков. (рис.3)

Рис.3 – динамика роста корпоративного кредита, (млрд. руб.)

Росбанк традиционно уделяет большое внимание совершенствованию клиентского сервиса посредством внедрения современных банковских технологий и прогрессивных форм обслуживания, направленных на повышение эффективности обслуживания клиентов.

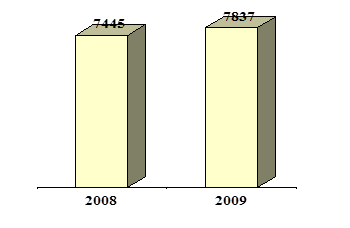

В 2008 году Банк весьма преуспел в привлечении новых корпоративных клиентов.Так, в начале 2008 года в Банке обслуживалось 7445 корпоративных клиентов, а к концу года их число увеличилось на 392. Эффективность клиентской политики Банка наглядно демонстрируется ростом числа корпоративных клиентов (более 5% за год), а также увеличением объема проводимых клиентами операций.(рис.4)

Рис.4 Рост корпоративных клиентов за 2008-2009г.г.

Разработанные им программы позволяют предлагать клиентам широкий пакет розничных продуктов. Присоединение Росбанка к группе Societe Generale открывает широкие перспективы для обслуживания корпоративных клиентов, в числе которых и реализация совместных (с Societe Generale) проектов, особенно в области торгового финансирования и инвестиционно-банковского бизнеса.

Обслуживание клиентов малого и среднего бизнеса (МБС).

В настоящее время продуктовый ряд для предприятий малого и среднего бизнеса включает в себя следующие программы:

1. Программа «Кредитование предприятий малого и среднего бизнеса». Она была разработана специалистами Банка с учетом потребностей самого широкого круга предпринимателей. Цель - сделать кредиты по-настоящему доступными для широкого круга предпринимателей. Кредитный портфель по программе «Кредитование предприятий малого и среднего бизнеса» на конец 2008 года составил 8,0 млрд руб.(таб.4)

2. Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП».

Программа « Кредитование руководителей предприятий малого и среднего бизнеса и индивидуальных предпринимателей» - это кредитный продукт, находящийся на стыке продуктов для юридических лиц - ИП и физических лиц, так как он предоставляется на цели бизнеса, но оформляется на физическое лицо – руководителя/владельца бизнеса. Кредитный портфель по программе «Кредитование руководителей предприятий малого и среднего бизнеса и индивидуальных предпринимателей» за 2008г. — 1,6 млрд руб.(табл.4)

3. Программа «Овердрафт предприятиям малого и среднего бизнеса-ИП». Банковский продукт « Овердрафт предприятиям малого и среднего бизнеса и индивидуальным предпринимателям» предоставляется существующим клиентам. Кредитный портфель по программе «Овердрафт предприятиям малого и среднего бизнеса и индивидуальным предпринимателям» — 252 млн. руб. (табл.4)

Таблица 4.

Кредитование малого и среднего бизнеса.(млрд. руб.)

|

Виды кредитов |

01.01.2008г. |

01.01.2009г. |

Прирост (%) |

|

Кредит.пред-тий МБС |

6,32 |

8,0 |

21 |

|

Кредит. руковод. МБС |

0,576 |

1,6 |

64 |

|

Овердрафт МБС |

0,018 |

0,252 |

93 |

|

Итого |

6,914 |

9,852 |

27 |